四半期(2022年7~9月)実質GDP成長率(第二次速報値): 前期比 -0.2%

四半期実質GDP実額(第二次速報値):135兆2362億円/前年比-0.8%(出典:内閣府)

本年7月に開始した不動産関連市況情報のレポート配信は、今号が本年最後の第六号となります。現時点で世界経済は、主に以下へ記す4つの困難な状況に直面しています。

①コロナ禍情勢の展開-日本を含む世界主要国では行動制限の緩和が継続していますが、中国では「ゼロコロナ」政策の堅持について賛否が分かれており、今後の流れが注目されます。②ウクライナ紛争長期化の様相-国境を超えて周辺国まで紛争が拡大していく見通しは低いですが、外交的早期解決は予測し難い状況となっています。③エネルギー価格の高騰問題-①及び②の展開以降高騰し続けるエネルギー価格が、特に欧州で経済活動に影響を及ぼすエネルギー問題の深刻化が少なかれ懸念されます。④世界各国で広がる経済安全保障意識の高まり-例えば米国は、輸出規制を強化する動きを見せつつ、それは一部の先端分野に限られており、分野横断的に広がる懸念は低そうです。

こうした世界情勢は、インバウンド需要拡大、経済活動の活性化、原材料価格の高騰や貿易規制に伴う不利益等といった形で日本経済へ影響を及ぼします。本稿では、このような一連の影響を受けて日本政府が打ち出した新たな経済政策と、毎月恒例重要マクロ経済状況の確認を致します。これが、読者様の不動産購入・売却の好機を知るための一助となれば幸いです。

【1.「人への投資」環境整備のための政府諸政策について】

岸田総理は、「人への投資」の拡大を「新しい資本主義」推進に必須の項目と据える。実際総理は、円安などの経済情勢や脱炭素、サプライチェーンを巡る地政学的制約の顕在化といった国際情勢を、日本国内への投資を拡大する絶好の機会と捉えている。そのため、先月制定した総合経済政策を積極的に推し進めるため、地方を中心に、国内投資の拡大に向けた取組を加速させ、地域活性化及び日本経済の持続的成長を目指すとしている。

11月22日に開催された第14回経済財政諮問会議後の記者会見にて、後藤内閣府特命担当大臣は「人への投資を通じ、質の高い雇用と賃金の上昇を実現し、国内投資と賃上げが相互に高まる好循環を目指すべきである。世界の成長センターであるアジアにおいて「選ばれる日本」となるように、総合的な政策パッケージを整備し、海外からの投資拡大を目指すべきである」とする意見が会議における主題であった旨報告した。

この意見を踏まえ、12月8日には首相官邸において「国内投資拡大のための官民連携フォーラム」が開催された。ここでは、海外から期待されているとする物資供給力強化と輸出拡大、及び日米共同次世代半導体技術開発や先端半導体など、重要先端技術分野で国際協調による投資を拡大し、重要物資の国内生産能力を強化することを謳っている。また、企業の国内投資への回帰を促すことで、対内直接投資の拡大を図るとする。

【2.不動産市況関連情報:実態経済基本情報】

以下では、実態経済基本情報について確認していく。

表1によると、新設住宅着工数は前月比で2,586戸増加したが、前年比では1.8%減少の76,590件となり、前年比減少を示した。内訳は持家が21,834戸と、前年同月比で18.7%減と11か月連続の減少を示し、貸家は31,996戸と前年同月比 7.3%増、20か月連続の増加を示した。また、分譲住宅は21,841戸と前年同月比で4.8%増と3ヶ月連続の増加を示した。持ち家は、民間・公的資金共に減少したため、持ち家全体で減少となった。貸し家は、民間・公的資金共に増加したため、貸し家全体で増加。分譲では、マンションが増加し、一戸建て住宅も増加したため、分譲住宅全体での増加となった。また三幸エステート(株)より11月に公表されたデータでは、東京都心5区(千代田区、中央区、港区、新宿区、渋谷区)の空室率が4.57%と先月よりもさらに0.13%低下した事が確認できる。コロナ情勢が落ち着きを見せる中、空室率は引き続き順調に低下していく事が予測されるが、供給過剰の傾向がコロナ前の水準である約2%への戻りを遅らせている背景である点が指摘された。

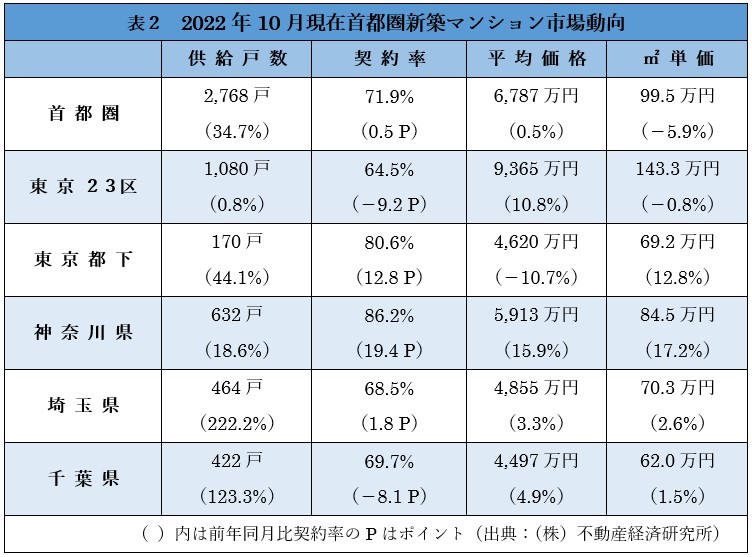

表2、一都三県に限った新築マンション市場動向は、供給戸数で34.7%の増加を示した。

9月期は、東京都都心と埼玉県における減少幅はさほど大きくなく、神奈川県は11.2%上昇していた。これまでにも減少傾向にあった東京都下と千葉県は共に約30%減少していた。比較して10月期は、表2の通り、全ての対象地域で前年同月比増加が確認された。中でも東京都下の44.1%、埼玉県の222.2%、千葉県の123.3%増は著しい増加傾向を示している。一方契約率は、

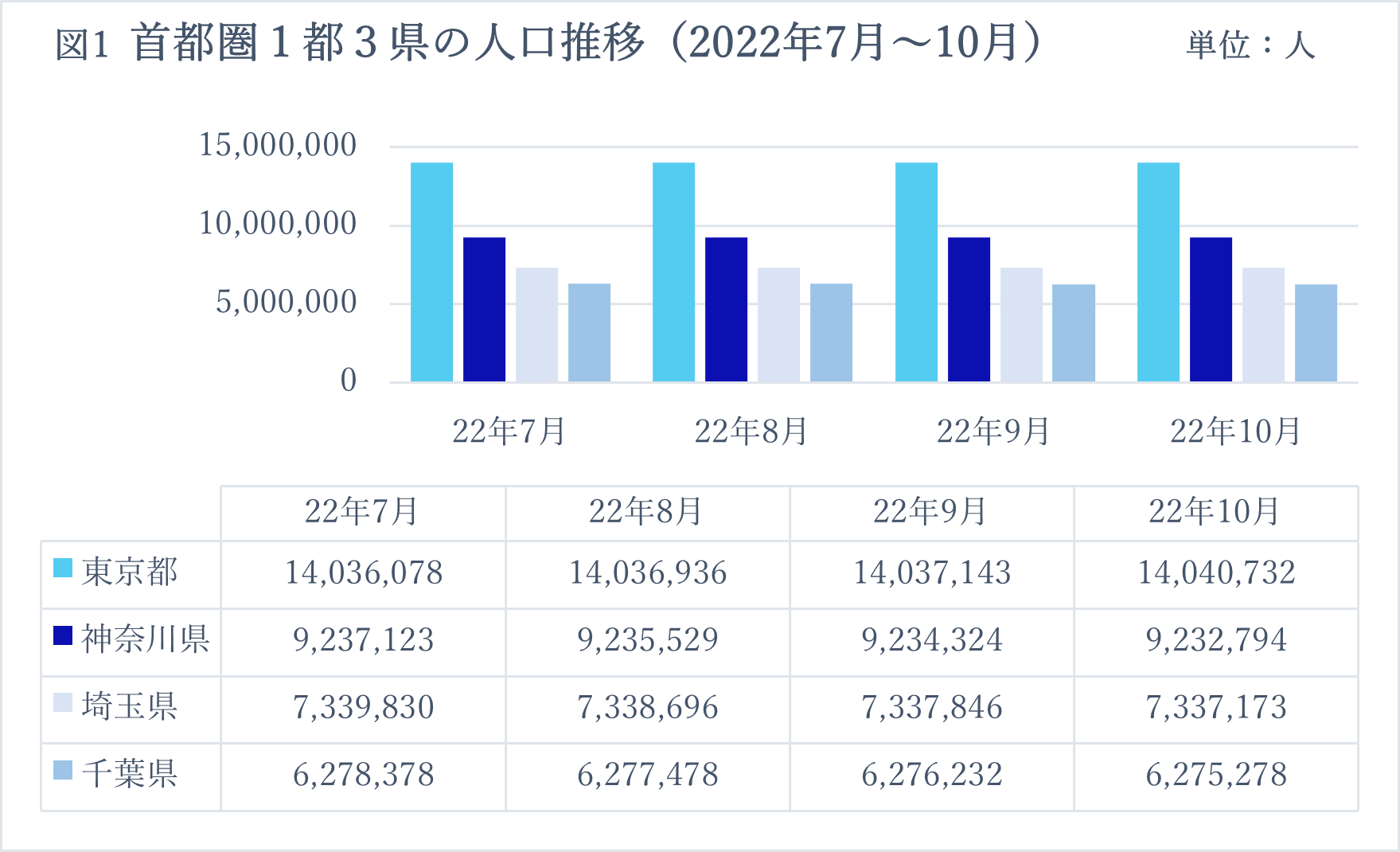

(出典:東京、神奈川、埼玉、千葉各行政府人口統計資料を基に筆者作成 / 2022年11月22日時点)

9月期には東京23区のみ上昇し、他エリアでは全て減少していたが、10月期では一転して東京23区では9.2%減少し、千葉県でも8.1%の減少傾向を示したが、東京都下12.8%、神奈川県19.4%、埼玉県では1.8%とそれぞれ増加しており、東京都下及び神奈川県では80%越えの高水準での契約率を付けた。23区の平均販売価格は10.8%増加しており、以下神奈川、埼玉、千葉県でも増加した。10月期における増加傾向は、昨年期9月及び11月に大型物件が販売された一方、10月は物件数が多くなかった事も影響していると考えられる。また、残戸数は4,945件と増加の一途を辿っており、気になる点である。来月はさらに4,500戸程の発売を見込んでおり、残戸数には引き続き注目したい。

人口の増減については、やはり東京都では増加が続き7ヶ月連続の増加となっている一方で、これもこれまで同様、他3県では全て減少している。9月期における3県の合計転出数は3,124人であったのに対して、10月期には3,157人の減少となり、減少人数は増加する一方である。なお、9月期東京都転入数は207人であったが、10月期には大幅増である3,589人転入増となり、3県合計の人口減少を上回る増加を示した。おそらく、コロナ情勢が落ち着き、都心部オフィスビルの空室率が低下傾向にあることで、コロナ以前のようにリモートではない、平常時出勤者が回復してきていることが主な要因であると考えられる。

【3.不動産市況関連情報:景況感】

本節では、不動産市況に係る景況感を確認していく。

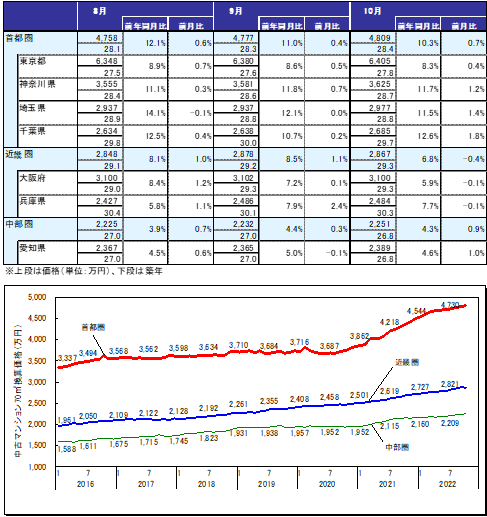

三大都市圏および都府県 70㎡あたりの中古マンション価格 (国中の数値は1・7月の価格)

(出典:(株)東京カンテイ 市場調査部[https://www.kantei.ne.jp/report/c202210.pdf]より引用)

上記図表は、11月24日東京カンテイ株式会社より発表された、10 月の「三大都市圏および都府県 70㎡あたりの中古マンション価格」である。1都3県全てで前月比+0.7%の4,809万円を示し、18ヵ月連続の上昇となった。都県別では東京都が+0.4%と3ヵ月連続上昇し、 +1.2%神奈川県、+1.4%の埼玉県そして+1.8%の千葉県と、軒並み 1%以上の上昇率を示している。一方、近畿圏における平均は前月比で-0.4%のと9ヵ月ぶりに減少した。中部圏平均は前月比+0.9%、愛知県ではと揃って上昇し、前年同月比も概ね4%台~5%台の上昇を堅持していることが分かる。

下段のグラフを見ると分かるように、首都、近畿、中部圏ともに軒並み上昇基調を堅持しているといえ、70㎡あたりの中古マンションに対する旺盛な需要が確認できる。しかし、東京都ではその伸び率がやや鈍化傾向にあるともいえ、売却のタイミングを図る上で重要かつ困難な地点に近づいている事も予測できる。足元では長期金利が上昇傾向にあることと相まり、今後、こうした数値が打ち出す結果を注視していきたい。

一般的に中古マンションの売却時期は早い方がいいとされ、10年以内というのが一つの判断基準であると言われている。現在にいたるマンション価格の上昇を支えた安倍前政権は2012年の12月に与党の座に就いたが、その時から本12月はちょうど10年の節目を迎えている。日本の経済界を牽引した『大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略のいわゆる「三本の矢」により長引く円高・デフレ不況から脱却し、雇用や所得の拡大を目指すとした「アベノミクス」政策』が効果的であった時期に新規マンションオーナーとなった人々にとり、これから売却の判断を下していくタイミングと重なっていくと筆者はみている。

続いて景況感に係るマクロデータを確認する。

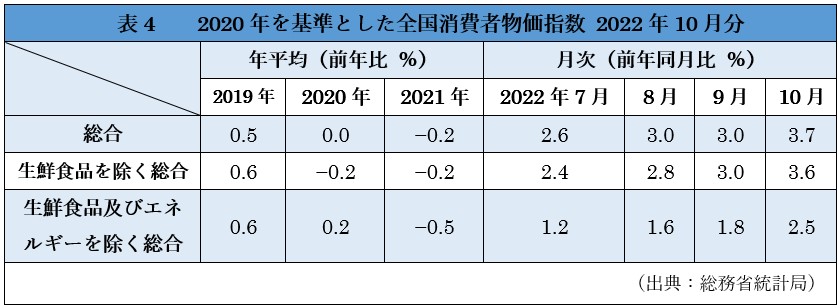

表4、全国消費者物価指数によると総合値は先月より0.7%増加した3.7%で、生鮮食品を除く総合は0.6%増え、生鮮食品及びエネルギーを除く総合でも同様に0.7%増加した。総合値はやはり従来からの資源高と円安の影響を主に反映し、5ヶ月続けて2%を優に超えており、これまで同様、両項目の影響が今後も価格転嫁されていくため、増加が続くものと思われる。

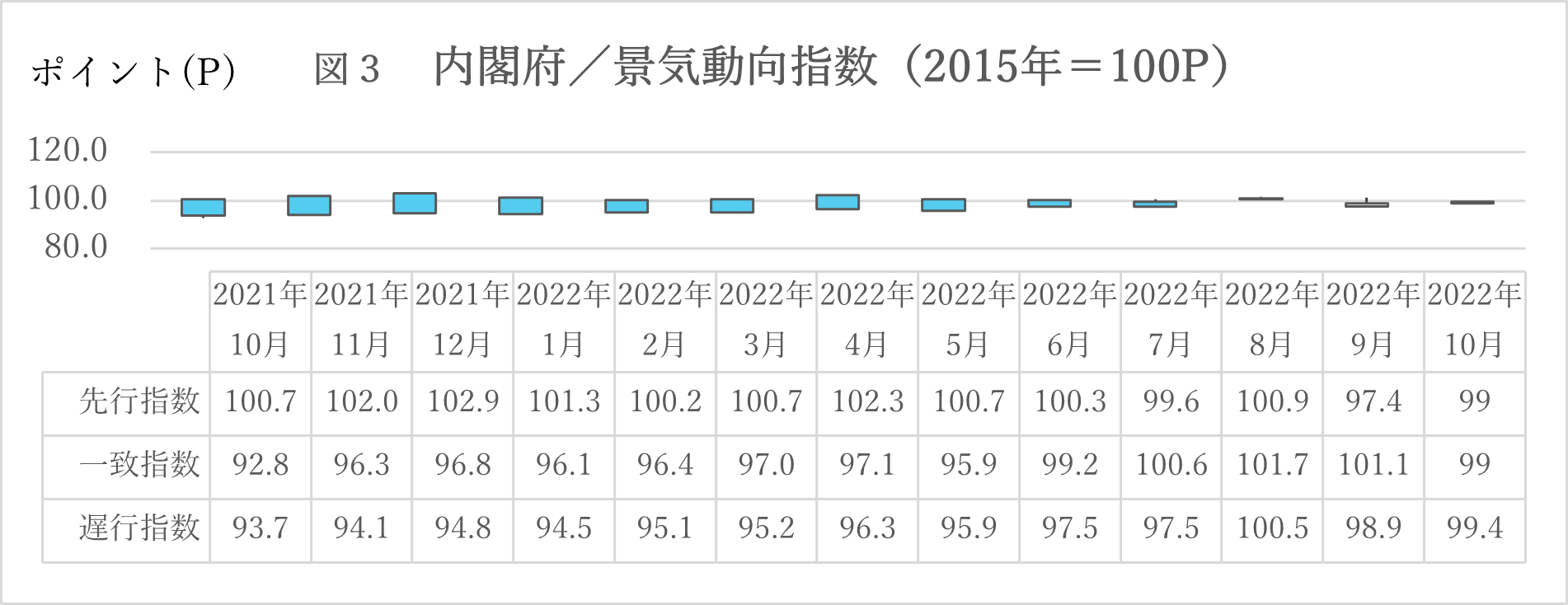

図3、内閣府景気動向指数によると、先行指数は前月と比較して0.8ポイント(以下「P」)と、2ヶ月ぶりの上昇となった。3ヶ月後方移動平均(調査対象月の数値を7、8、9月の平均及び8、9、10月の平均と比較して出した高低値)では0.10P下降し、2ヶ月連続の下降となり、7ヶ月後方移動平均(調査対象月の数値を、3、4、5、6、7、8、9月の平均及び4、5、6、7、8、9、10月の平均と比較して出した高低値)では 0.24 P下降し、2ヶ月連続の下降となっている。

一致指数は前月比0.9P下降、2ヶ月連続の下降となった。3ヶ月後方移動平均は0.04P上昇し、5ヶ月連続の上昇となった。7ヶ月後方移動平均は0.43P上昇し、12ヶ月連続の上昇となった。

遅行指数は前月比で0.3P上昇し、3ヶ月後方移動平均は0.70P上昇、11ヶ月連続上昇した。7ヶ月後方移動平均は 0.60P上昇し、9ヶ月連続の上昇となった。

先行及び遅行指数では減少を示し、一致指数では上昇を示した。以下では、前月と比べて低下傾向を示した内訳情報を記す。先行指数では、実質機械受注(製造業)で0.24%の減少、消費者態度指数では0.28%の減少、金融部門から経済全体へ供給される通貨総量(マネーストック)が0.15%の減少、東証株価指数で0.09%の減少を示した。一致指数では、生産指数(鉱工業)が0.43%の減少、耐久消費財出荷指数は0.16%減少、労働投入量指数は0.28%減少、投資材出荷指数は0.32%減少、商業販売額(小売業)は0.04%減少、商業販売額(卸売業)は0.21%減少した。遅行指数では常用雇用指数が0.07%減少、家計消費支出が0.07%減少、法人税収入が0.02%減少、最終需要財在庫指数が0.23%の減少を示した。内閣府は、一致指数における3ヶ月後方移動平均が連続して上昇していることから、景況感は全体としては改善しているとしている。

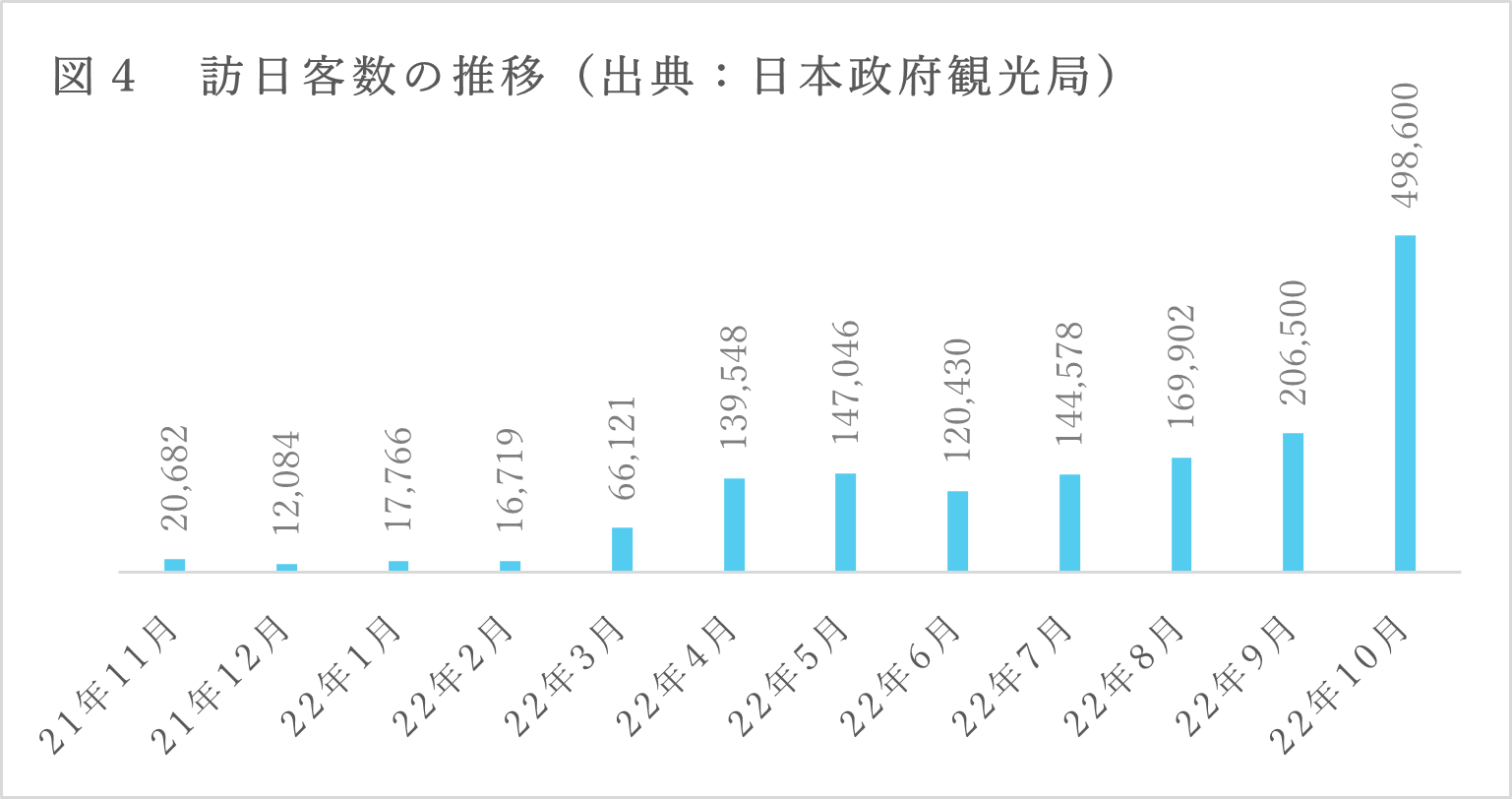

図4は本年10月までの訪日客数の推移である。前月号までで確認してきた通り、政府の入国時政策緩和措置の継続が背景にあった。前月と倍以上に増えており、新型コロナ拡大防止措置に係って敷かれていた⼊国制限が世界的に緩和・全廃に向かっていることから、更なる加速が予測される。9月から開始していた訪日観光客の添乗員なしパッケージツアー受⼊れ再開及びワクチン接種者に対する陰性証明書提示義務の廃止に加え、10月11日からは詐称免除措置再開等の受け入れ基準の変化を受けた増加である。政府としても、前述「人への投資」政策の要に観光業を位置付けていることから、今後も訪日者数は大幅に増えていくことが高確率で予測される。

【4.今後の不動産購入について】

本年12月23日時点で132.65円(前年同日114.21円)と、ここ数ヶ月と比べて円高傾向を示したが、前年同日比では約14%の円安であり、依然として円安相場であるといえる。一方、今後増え続けるインバウンド需要や日銀の金利政策の行方次第では、更なる円高傾向を示す可能性も否定できない。帝国データバンク社が公表しているTDB景気動向調査(全国)では、不動産業界の現況として「都心部の不動産価格上昇につられて郊外の価格も上昇」「不動産価格が高騰しており・・エンドユーザーの不動産ニーズは高く、売却物件の回転率も高い」といった好景気を謳う声が確認できる。また「移住者の増加傾向」や2023年の春にかけて新学生や新社会人の移動が活性化していくとされる。ただ、「テナント飲食店の撤退や賃料交渉が増えてきた」ことや「建築資材などが(依然として)高騰している」こと、「インボイス制度の導入にともない、事業者の減少が加速度的に増える」といった懸念は、不動産業界の下落傾向を裏打ちする実情となりうる。以上のことから、最近の不動産は購入と売却が以前にも増して一長一短入り混じる傾向が続いていくと筆者は考えている。