季度(2023年1~3月)实质GDP成长率(第二次速报季节调整系列値): 前期比0.4%

季度实质GDP实额(第二次速报原系列値): 138兆5506亿日圆/前年比1.3%(资料来源:内阁府)

MARE月刊不动产市况调查报告2023年6月号将介绍以下章节。

1. 关于日本银行金融缓和的延续、以及日本政府提出的对日直接投资余额100兆日圆计画、2. 不动产市况相关情报:日本经济基本现况、3.不动产市况相关情报:景气、4. 关于未来的不动产购买。在上述中,我们将在1.章节探讨关于为了推进对日直接投资的政策。

此资讯若能让您了解不动产买卖的好时机,助上一臂之力是我们最大的殊荣。

【1. 关于日本银行金融缓和的延续、以及日本政府提出的对日直接投资余额100兆日圆计画】

在上一期中,我们根据日本劳动组合总联合会公布的数据重点介绍了自4月起的年度初以来的加薪情况。结果显示,截至6月5日的加薪水准,是自1989年以来历年统计数据中的第6名,仅次于30年前1993年的3.90%。在此背景下,本期将介绍日本银行(以下称为「日银」)于6月22日举行的例行金融政策决策会议的结果,并根据日银政策委员会审议委员野口旭的经济、物价和货币政策意见,来确认日银未来的政策展望。此外,也将探讨内阁府于6月7日和6月16日分别召开的经济财政咨询会议(以下称为「内阁咨询会议」)的结果进行解释,以了解最新的政府经济财政政策动向,,并对未来包括不地产行业在内的日本经济的影响提出个人观点。

首先,关于日本银行(日银)。日银于22日召开例行金融政策决策会议,并决定维持当前的金融政策。由于企业业绩良好,雇用情况在改善,因此判断经济正在缓慢复苏。在物价方面,考虑到能源价格上涨等因素,通胀压力正在增加,但预计在中期会接近2%的目标。对于未来的金融政策,日银表示将继续加强实施货币宽松政策,旨在实现物价稳定和经济持续增长。具体措施包括维持国债购买,并保持当前的-0.1%的目标利率。日银将继续关注经济和物价形势,并根据需要考虑调整金融政策的应对措施。此外,由于此一结果日本股市上涨,日元也持续贬值。

基于上述情况,野口旭先生认为,目前最重要的是通过继续实施货币宽松政策,来强化薪资上升的趋势,并使其确立为趋势性的发展。如果能实现此一目标,就可以在物价和工资良性循环的基础上恢复经济增长。日本银行通过货币宽松的最终目标即在于使日本经济复苏。

根据厚生劳动省发布的每月劳动统计调查4月份的最终数据,实际工资指数为-3.2%,意味着实际工资仍然无法跟上物价上涨的速度,并且落差扩大。上个月报告的初步数据为-3.0%,而这次的最终数据进一步下跌了0.2%,显示出近30年来罕见的下降幅度,表明当前的加薪状况无法抵御通胀压力。因此,预计未来政府将持续实施加薪政策,货币宽松政策也将继续,而且预计日元贬值的情况将持续一段时间。

基于上述日银的见解,让我们来看看4月26日在内阁府举办的第11回对日直接投资推进会议(以下称为「FDI推进会议」)。该会议指出,与日本对外直接投资相比,国外对日本国内的直接投资非常有限,和各国的经济规模相比,投资较少的状况持续。对内投资状况活跃与否,是促进国内经济活力的重要关键,因此现今目标是将对日本的直接投资余额提高到100万亿日元。为此,会议提出了各种具体措施,包括促进战略领域的投资、重建全球供应链以及建立亚洲最大的创业枢纽等战略。同时,逐步放宽外国企业家和投资者的居留资格要求(去年12月,已经实施了将外国人创业活动的最长居留期从1年延长到1.5年的措施)。此外,也提倡在日本各领域快速发展良好的投资环境,预计未来购买不动产也会更加顺利。在上期,透过内阁咨询会议,我们可以确认政府在积极吸引投资方面的相关政策是坚定的,然而,上述的FDI推进会议,旨在确保各省部门朝着相同方向努力,采取促进对日投资的相关措施,以达成目标。为了能有效跟进,也设立了副大臣级的跨省厅的「吸引海外人才和资金的专案小组」,以即时追踪进展,并了解当前难题以及就业相关的制度面障碍。

因此,从工资增长顺利推进所带来的内需型国内投资环境的稳定化,以及日元贬值和投资环境改善推动下海外投资者对日本的投资扩大趋势来看,尽管可能存在一些波动,但笔者认为日本房地产价格将在主要城市和地区中保持稳定增长。

接下来,我们将确认围绕不动产市场的经济现状。

【2. 不动产市况相关情报:日本经济基本现况】

接着来看以下日本经济基本现况。

如表1,新建案施工数比上月减少了6,443户、相较去年减少了11.9%共67,250件,呈现下降。明细中自住为18,597户、较去年同月比减少了12.1%,连续减少17个月,租屋为28,685户,较去年同月比增加2.8%,连续增加26个月。另外,分让住宅为19,701户,较去年同月比减少21.8%减と、连续3个月持续减少。自住的部分、民间资金为16,927户、较去年同月减少12.1%,连续减少16个月,公共资金为1,670户、较去年同月减少5.9%,连续减少18个月,自住户整体呈减少。租屋的部分,民间资金为25,762户、减少5.4%,连续2个月持续减少,公共资金为2,923户、增加28.0%,连续3个月增加。分让住宅中,公寓大厦为7,233户,较去年同月减少43.0%,睽违5个月首次减少,透天则为12,362户,和去年同月相比减少0.8%,连续6个月呈现下降。根据三幸ESTATE(株)于5月31日公开的数据,东京都心5区(千代田区、中央区、港区、新宿区、涩谷区)的大型出租办公楼空屋率为4.30%,较上个月减少了1.8%,连续2个月持续下降。该公司表示,如果供应过剩的情况下需求也容易增长,但由于新建大楼的出租需要时间,因此在2023年第一季度出现了供应过剩的情况。然而,今年超过20万平方米的新供应预计将在第二季度达到峰值,如果供应持续超过需求,空室率将上升。

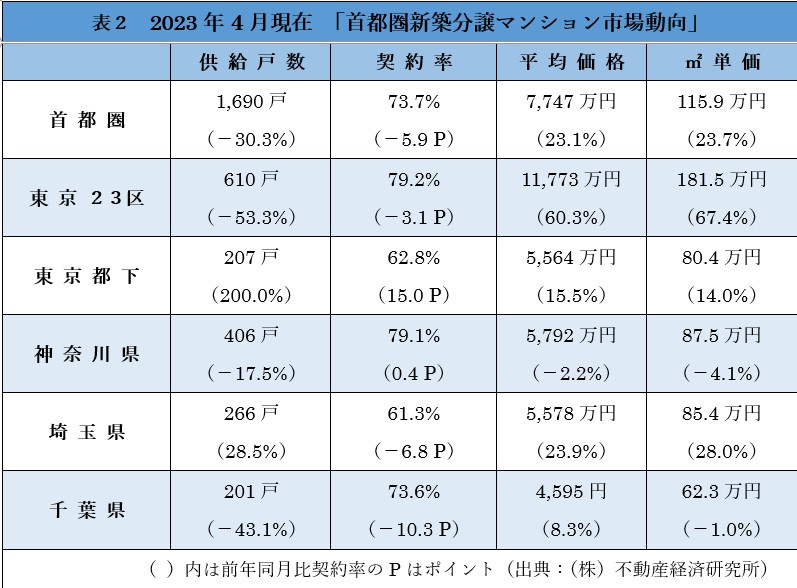

根据表2,仅限于首都圈和三县的新建分售公寓市场趋势显示,供应房源数量已连续6个月下降,下降幅度为30.3%%,这是睽违2个月以来省次出现双位数下降,显示出下降趋势仍在继续。

上个月剩余户数为5,189户,而本月为4,983户,减少了206户。供给户数较去年同月比减少30.3%为1,690户,是睽违2个月首次减少。供给户数除了琦玉县外其他地区皆为减少、成交率首都圏增5.9%、23区减少3.1%、东京都下增加15.0%,神奈川县增加0.4%,琦玉县减少6.8%,千叶县减少10.3%。

(资料来源:笔者以东京、神奈川、埼玉、千叶各行政府人口统计资料为基准制成/ 2023年6月30日)

平均贩售价格和每平方米单价除了神奈川县和千叶县以外其他区皆增加,20层以上的超高层物件契约率是92.7%,比上个月的90.4%稍微高一些比。一都三县整体的首月签约率为73.7%,为连续3个月显示70%左右的水准。每户平均价格为7,747万日圆,较去年同月增加23.1%,连续2个月持续增加,每平方米单价为115.9万日圆,仍旧是连续2个月持续增加。剩余户数连续4个月呈现稳定下降的趋势,说明了不动产市场的稳健性。

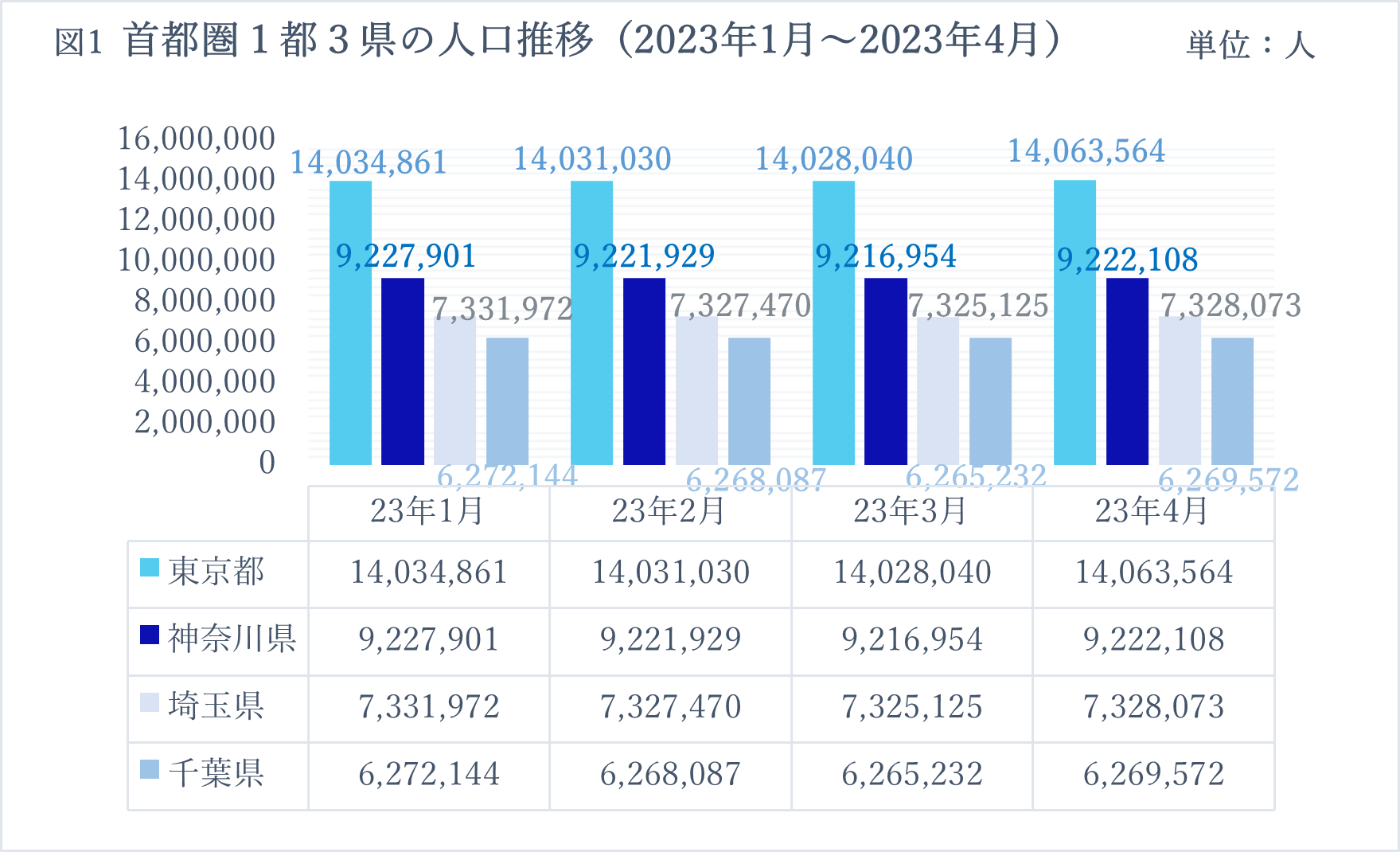

图2中人口增减的部分,显示东京都人口增加35,524人,睽违5个月首次回到增加趋势。神奈川县增加5,154人,而埼玉县增加2,948人,千叶县增加4,340人,全一都三县皆为增加。如同上个月的报告中所确认的,由于远程办公的普及、作为风险分散将基地设立在首都圈以外的情况增多,以及政府将扩大支持地方迁移的助推金等政策,因此这种下降趋势预计将持续下去,然而由于新冠疫情逐渐走向尾声,为了就职和求学来到日本的外国人也逐渐增加。在日本,首都圈的人口增加幅度通常在从3月到4月的新会计年度到来之际之间较多,然后在7月左右开始减少。因此,人口增加是否会继续下去,需要再过2到3个月才能明确。

【3. 不动产市况相关情报:景气】

本章节将介绍日本不动产相关市况景气。首先来确认下方宏观数据资料。

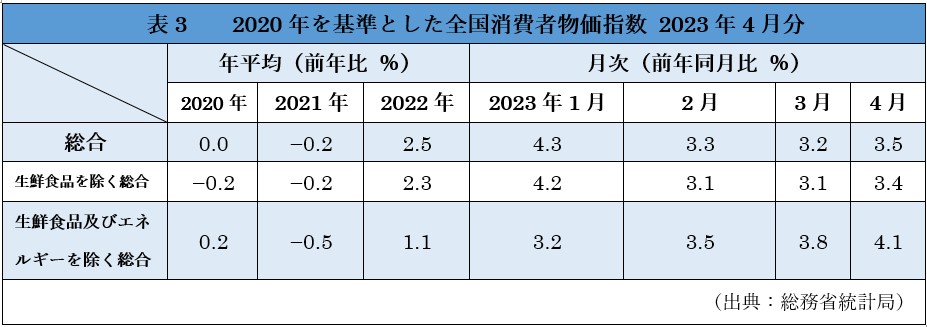

表3中全国消费者物价指数总和值较上月增加0.3%,为3.5%,不含生鲜食品之总合增加0.3%,为3.4%、不含生鲜食品之总合较去年同月比增加0.3%,为4.1%。如同上个月报告中所确认的,首相官邸举办「第7次物价、租金、生活综合对策本部」会议,宣称进行了「抑制电力费用的措施等研究」,并称其已经有一定的效果。但与去年同月相比,已连续20个月上涨,除生鲜食品和能源外,总体价格和上个月持续上涨0.3%,表明通货膨胀趋势仍在持续。

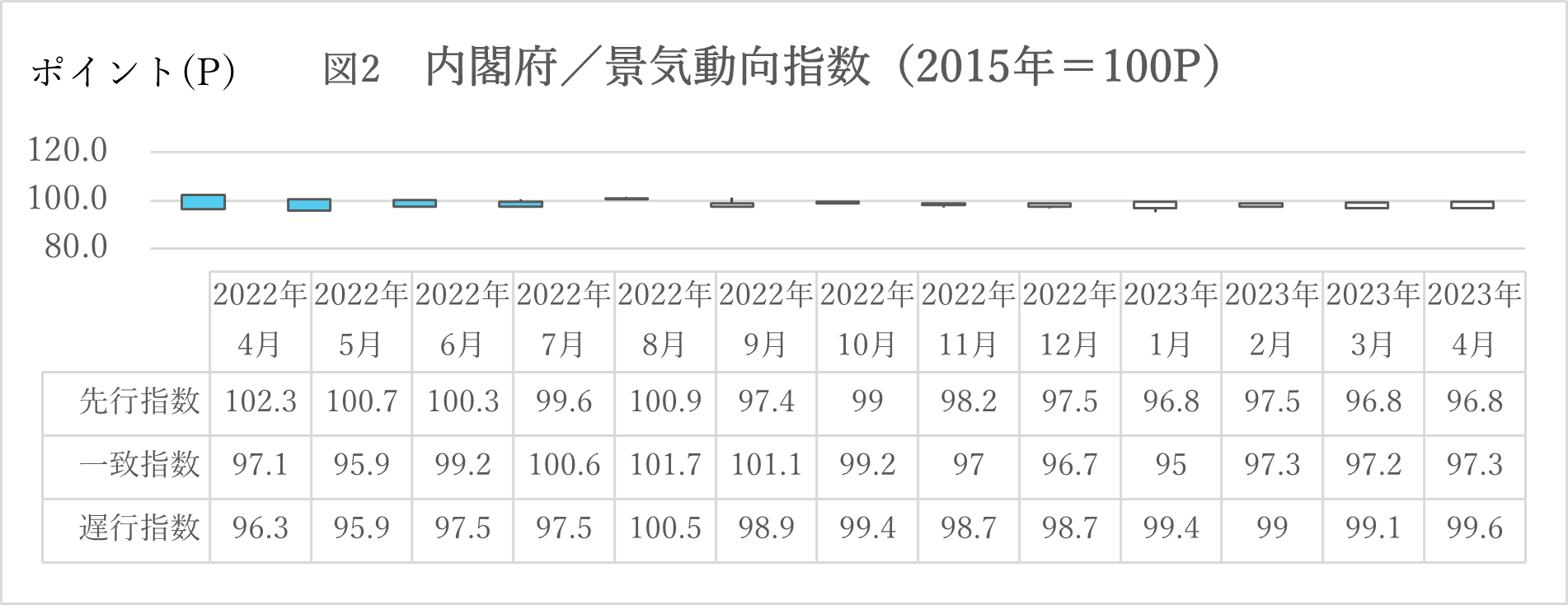

紧接着来看以下图2内阁府景气动向指数。领先指标与上月相比无变化,3个月的平均移动(调查月份的数值为1、2、3月的平均及2、3、4月的平均相比出的高低值)也无变化, 7个月的移动平均(调查月份的数值为9、10、11、12、1、2、3月的平均以及与10、11、12、1、2、3、4月的平均相比出的高低值)下滑0.4点,连续下滑12个月。

同时指标较上个月比上升0.1点,睽违2个月以来的上升。 3个月平均移动上升0.8 点,睽违3个月以来的上升。 7个月平均移动下降0.1点。

落后指标较上月比上升0.5点,连续上升2个月。 3个月平均移动连续2个月保持同一水准,没有变化。 7月平均移动上升0.2点,连续上升14个月。

领先指数持平,同时、落后指标皆显示上升。以下记载较上月相比下滑的详细资讯。领先指标中,最终需要财在库率指数减少0.49%,实际机械订单(制造业)下降了0.11%,新建住宅竣工面积减少了0.57%,日系商品指数下降了0.15%。另一方面,矿工业原生产财库存率指数上升了0.24%,新增求职人数上升了0.15%,消费者态度指数上升了0.5%,货币存量上升了0.1%,东证股价指数上升了0.07%,中小企业预期销售额上升了0.37%。在同时指标方面,劳动投入量指数下降了0.07%,商业销售额(零售业)下降了0.18%,商业销售额(批发业)下降了0.11%。另一方面,生产指数(矿工业)上升了0.09%,矿工业用生产财出货指数上升了0.06%,耐久消费品出货指数上升了0.01%,投资材出货指数(除运输机械)上升了0.04%,营业利润保持平稳,有效求职倍率上升了0.03%,出口数量指数上升了0.22%。滞后指数方面,第三次产业活动指数下降了0.33%,家庭消费支出下降了0.11%,法人税收下降了0.23%。另一方面,常用雇用指数上升了0.12%,完全失业率上升了0.41%,平均工资上升了0.09%,消费者物价指数上升了0.29%,最终需要财库存指数上升了0.29%。

总体来说,内阁府表示景气仍为「停滞不前」。且此状况已持续了5个月,暗示着经济将有进入衰退的可能性,必须留意往后的景气走向。

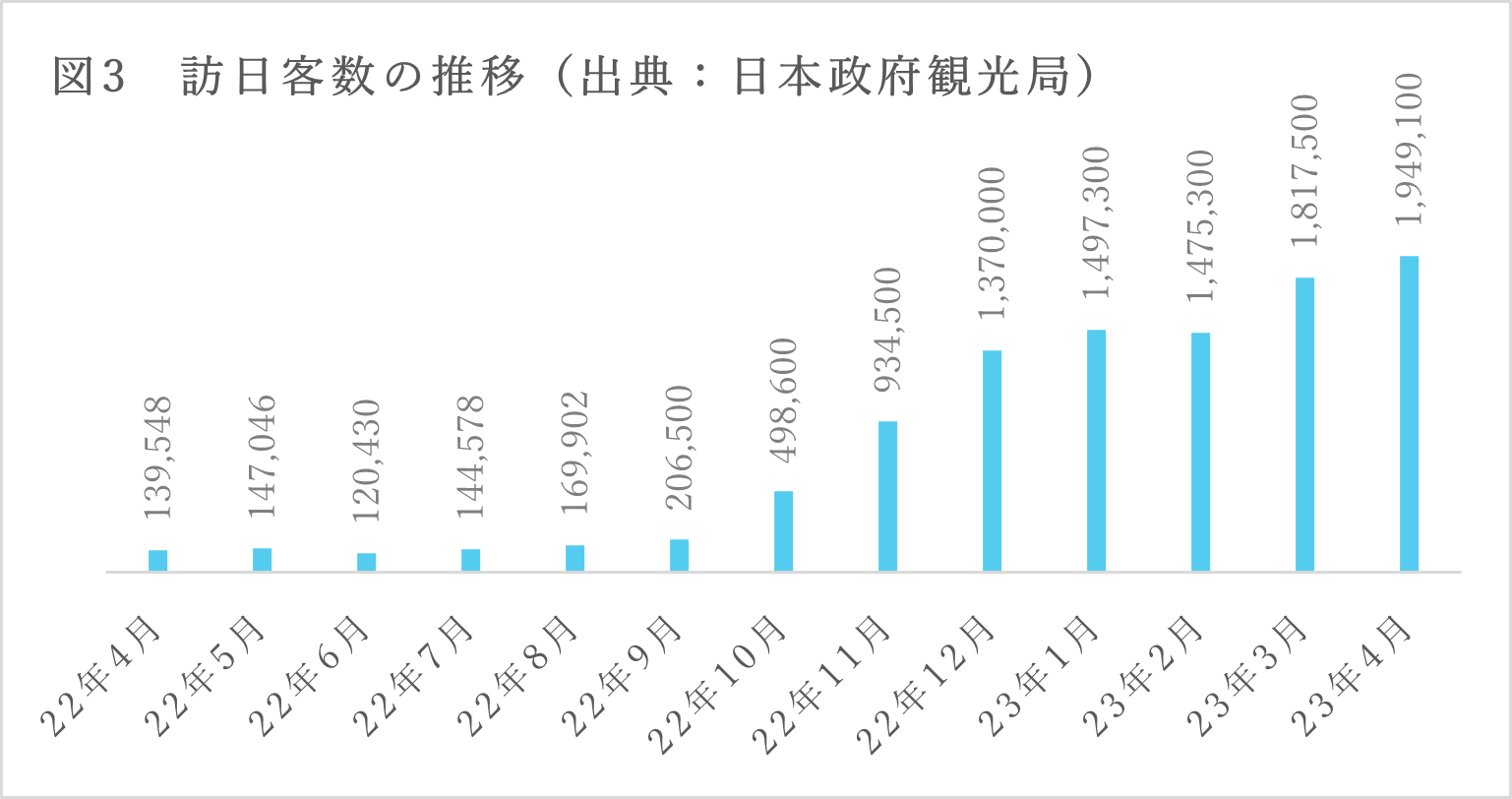

图3为截至今年4月的访日旅客数推移。根据日本政府观光局2023年5月17日所公告的资料显示,由于樱花季到来访日观光需求上升的影响,和疫情前2019年同月比为66.6%,为去年开放自助旅行以来创下最高值。从访日者国籍来看,东亚地区航班增加,以及在东南亚地区、欧美地区的国定假期也带来旅游需求上升。国际线定期航班班次恢复至疫情前的6成左右。政府计划在未来继续加强与国内相关人士合作,推进各种刺激措施,以促进访日游客数量的增加。因此,预计未来的访日游客数量将持续维持增长。

【4. 关于未来的不动产购买】

从汇率走向来看,今年6月30日时日币兑美元为144.88日圆(去年同日为136.63日圆)と、显示出日圆贬值趋势,较去年同日比贬了约6%。根据帝国Data银行公布的发布的2023年4月景气动向调查,在不动产业方面,与前一个月相比,指数增长了2.1个百分点,连续4个月改善。由于地价上涨和低利率引发了投资热潮,个人住宅建筑和建商住宅销售状况皆表现良好,并认为目前正值 「疫情后世代」的良性循环。然而,人们也警惕着未来存在物价上涨和利率上升等问题。正如前文所述,政府计划积极推动促进对日本的投资政策,而历史性的日元贬值对于不动产业来说是一股迎风助力。因此,可以说目前购入海外不动产正是一个适宜的时机。