季度(2022年7~9月)實質GDP成長率(第一次速報値): 前期比 -0.3%

季度實質GDP實際金額(第一次速報値):134兆4971億日圓/去年比-1.2%

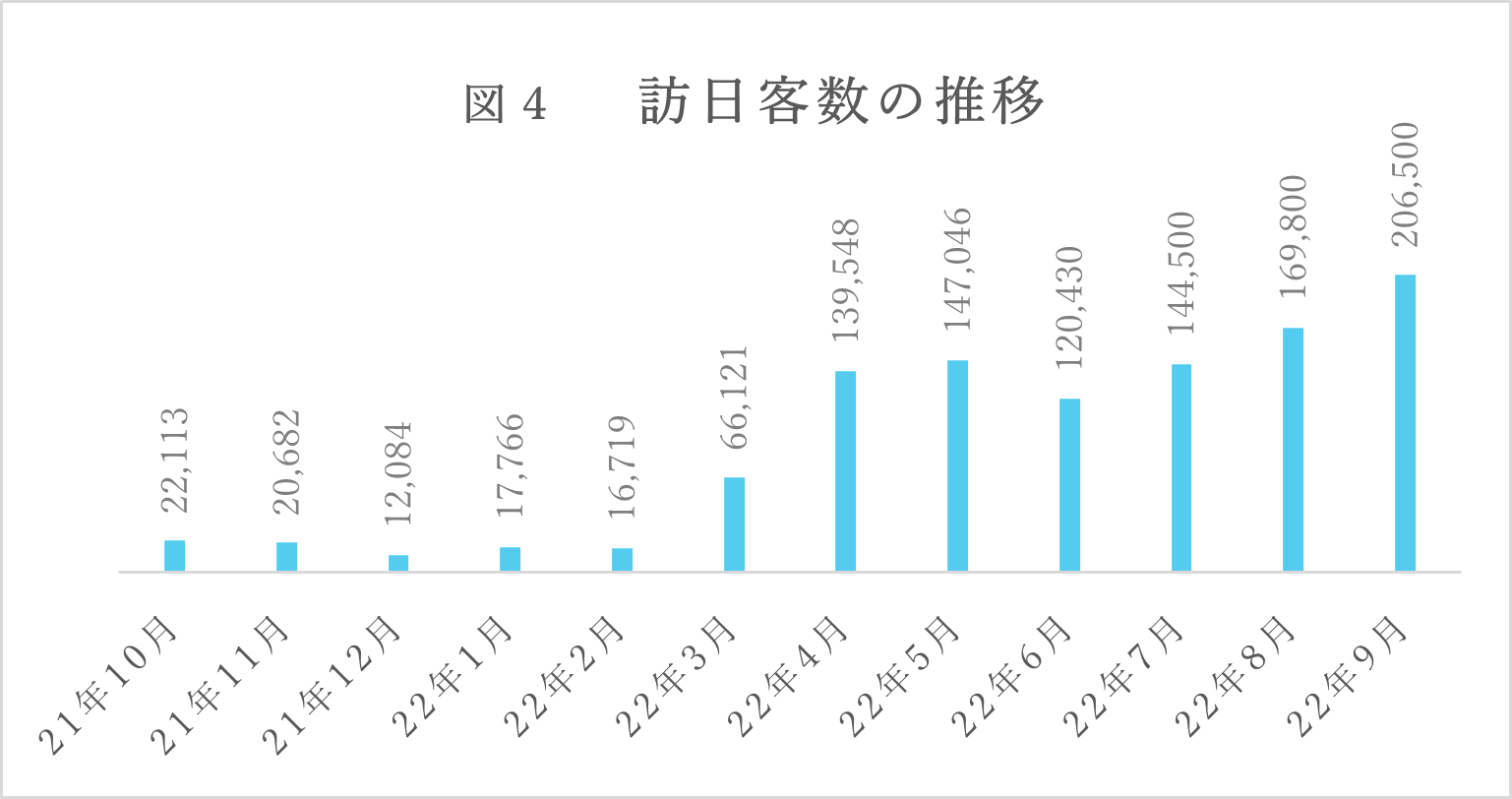

本公司從今年7月開始推廣不動產相關市況情報,本月來到第5期了。由於新冠疫情相關對策,大幅鬆綁入境限制,9月的訪日旅客數來到20萬6,500人(推測值),較去年同月比增加1065%。此報告以2022年11月22日的最新情報為基準,主要闡述9月份日本不動產相關市況情報及第一手日本政府經濟政策。此資訊若能讓您了解不動產買賣的好時機,助上一臂之力是我們最大的殊榮。

【1.10月28日岸田政權於內閣會議中決議「綜合經濟對策」之内容】

由於日本經濟走向受到執政黨諸多政策的影響較深。例如,安倍前首相針對市場金流的流動性及刺激民間投資作為重要政策,以結果論來說,股價、經濟成長率、企業績效、就業等經濟指標都有所改善。

日本經濟目前所遭遇的難題,也就是受到全球情勢所影響的原物料價格上漲、美日匯差等諸多因素致使日圓快速貶值,導致能源及食品等通膨居高不下,全球經濟也有衰退的疑慮。接下來日本政府為了讓日本經濟走向可持續高成長的道路,必須採取綜合經濟對策來實現岸田政權所提倡的「新資本主義」口號。

基於此認知10月28日的內閣會議決議將,①針對物價高漲、薪資提升的對策、②利用日圓貶勢來強化、恢復地區的「勞動力」、③加速「新資本主義」以及④確保國民安全、安心的4個綜合經濟對策編列至令和4年度第2次修正預算中。

至目前所確認到,包括擴充「人才投資」為岸田政權重要政策「新資本主義」的核心,一起來看看11月2日舉行的「第13次經濟財政諮詢會議」中擴大預算來支持4個政策的詳細內容。

首先來看上述①針對物價高漲、薪資提升的對策的內容。主要是針對抑制高漲的能源及肥料價格所採取的政策,為將薪資提高到可承受物價上漲的水準,主張擴大支援中小企業的政策。

②利用日圓貶勢來強化、恢復地區的「勞動力」,為了將日圓貶勢的優勢盡可能地轉嫁給國民,以振興觀光產業、活動需求、活化地方經濟為目的,積極呼籲對日本國內直接投資,打造更利於投資的環境。此外,以擴大農林水產品的出口,及以往發展日本內需服務是許多中小企業的主旨,轉以推動強化出口發展,鞏固外需為目標。

③加速「新資本主義」中,以擴大對0~2歲兒童及女性、獨居戶的各種支援為目標,加強產前、產後的照護及大幅增加女性於社會的活耀機會,並提倡建立制度加強獨居戶的諮詢制度。

④確保國民安全、安心中,著眼於強化針對傳染病、自然災害以及各種安全保障及環境的因素所造成的威脅的應對能力,以籌備、制定政策、復興力(復原力)方面持續的擴充及強化為目標。

上述中,特別吸引筆者關注的是②利用日圓貶勢來強化、恢復地區的「勞動力」。原因是看得出政府利用日圓的貶勢,打造更加容易對日本國內投資的環境,此趨勢特別反映於不動產業。眾所皆知的是,對日本以外的投資者而言,現在日本的不動產市場無疑是比以前更便宜,且有許多高投報的物件,是個非常有吸引力的市場。若要讓此條件更有利,為了優先購入品質優良的物件,擁有能夠快速獲得物件資訊的系統相當重要。東京南青山不動產依照上述「4大支柱」,銘記作為不動產、建築設計公司的專業,並持續發展我們的業務範疇。相信本公司所具備的完善體制,能夠滿足您的需求,是我們最大的榮幸。

筆者也關心著岸田政權所主張的「提高薪資」政策,於每月的本調查報告中提及此動向。同上個月月刊中也有提及,22日日本厚生勞動省發布的9月份每月勞動統計調查中(速報值),排除物價影響,現金薪資總額(薪資名目)雖增加2.2%,但若包含物價影響則實質薪資與去年同月比減少1.2%,連續減少6個月,雖較上月份的1.7%些許提升 ,工資仍然追不上物價的高騰。

鑒於此憂慮,往後會繼續關注上述「4大支柱」政策的走向。

【2.不動產市況相關情報:日本經濟基本現況】

接著來看以下日本經濟基本現況。

如表1中,雖然新建案施工數較上個月比減少將近4,000戶,但相較去年比增加1%為73,920件,為數不多但數據顯示連續增加2個月。細向來看,自住為22,248戶,較去年同月比減少13.3%,連續減少10個月,租屋為30,555戶,較去年同月比增加8.1%,連續增加19個月。此外,分讓住宅為28,837戶,較去年同月比增加10.0%,連續增加3個月。儘管幅度不大,停滯的商業活動也隨著疫情的穩定逐漸恢復。此外10月13日三幸ESTATE(株)公布的資訊中,東京都心5區(千代田區、中央區、港區、新宿區、澀谷區)的空置率為4.7%,睽違7個月下降,並預測往後也會穩定下降。

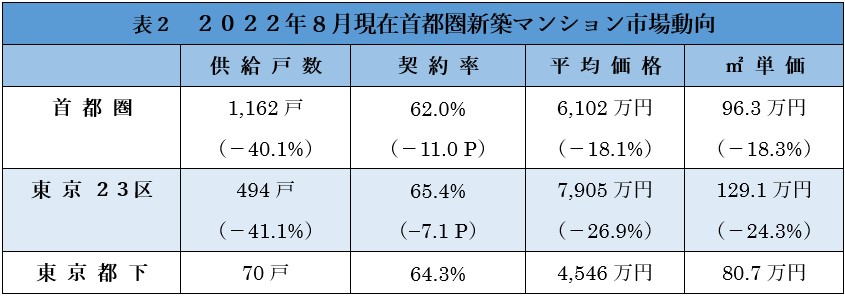

表2、一都三縣的新建大樓市場動向中顯示,供給數減少了11.9%。

8月份因新冠疫情的蔓延,樣品屋陸續關閉,加上去年同月供給戶數較多的華廈物件大量售出,因而顯著下降。與之相比9月份東京都都心與埼玉縣的降幅並沒有太大,8月減少70%以上的神奈川縣則上昇11.2%。一直處於下降趨勢的東京都下及千葉縣雖皆減少了30%,但較上個月減少70%以上的狀況來看,顯示趨於回復的跡象。成交率方面,只有東京23區上昇8.6點,其他地區皆為減少。此外23區的平均成交價格也增加1.8%,由此可說明,東京都23區的公寓華廈物件市場非常穩健。

(資料來源:筆者以東京、神奈川、埼玉、千葉各行政府人口統計資料為基準製成 / 2022年11月22日)

針對人口增減,除了東京都連續增加6個月,其他3縣皆微幅減少。相對於3縣合計的移出人口數為3,124人,東京都移入人口數為207人,而一都三縣發生2,917人的人口過度移出,預測人口將向首都圈外移出。雖然東京都、埼玉縣及千葉縣每月的人口數反覆增減,神奈川縣的人口卻連續3個月過度移出。並證實高齡人口傾向出售持有房屋,遷移至郊區追求優質的居住環境似乎有增加的趨勢,說是數據可以在一定程度上可推測銷售增加的趨勢也不為過。

【3.不動產市況相關情報:景氣】

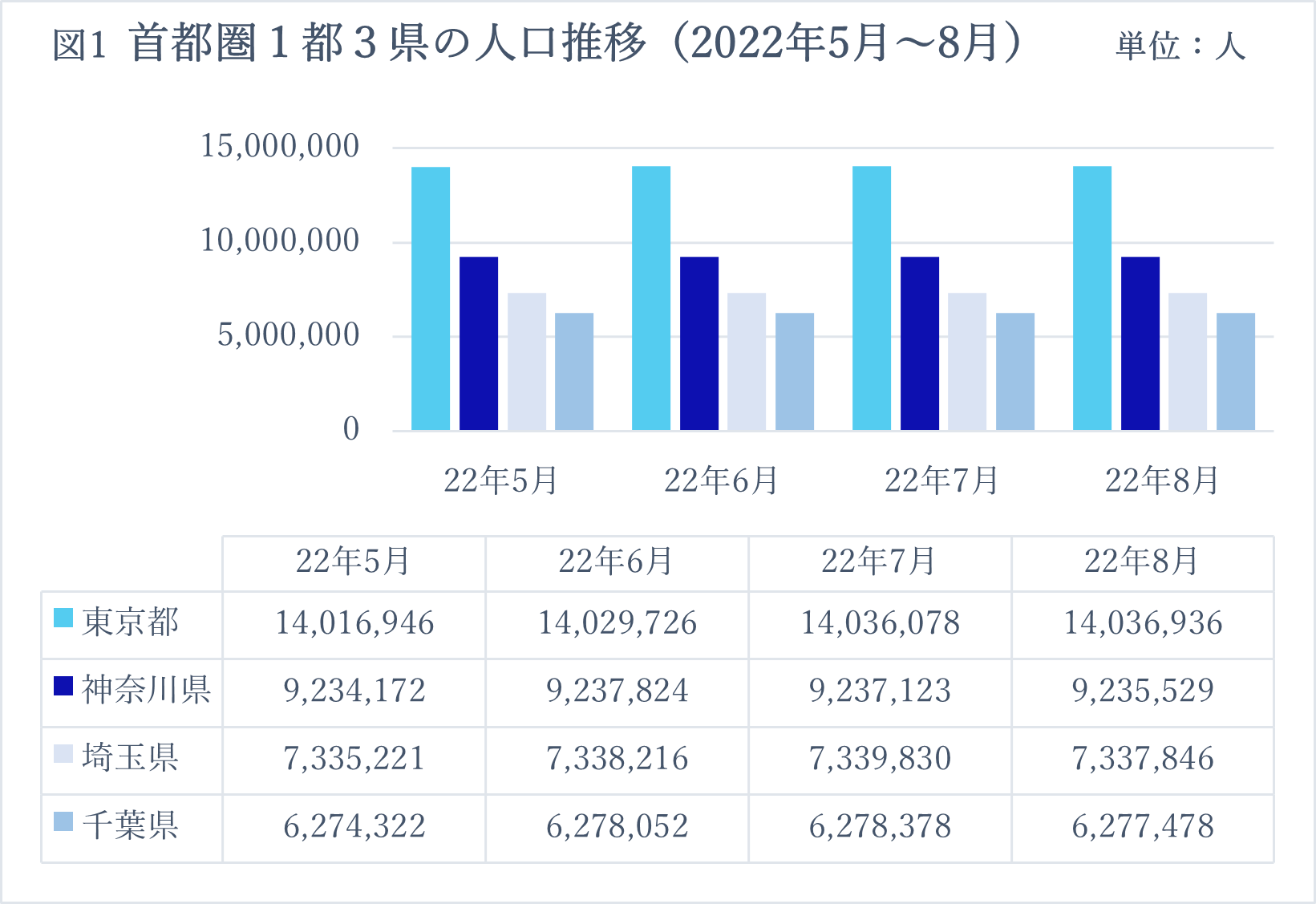

(資料來源:引用自At Home(株))

接續著本章節來確認日本不動產相關市況。

上面圖表1及圖表2為At Home株式會社於2022年11月18日發布的2022年7~9月當地不動產仲介業的景氣感調查。此為不動產服務為主的At Home(株)以At Home不動產仲介加盟店為對象的調查,針對全國13都道府縣14地區的居住用不動產流動市場的景氣動向,每個季度所實施、發表的問券調查。50以上為景氣良好的指標中,圖表1的租賃DI(Diffusion Index:用於預測未來景氣感及業況判斷的指標)中,首都圈2022年第4季為43.5點,與前次的46.3點相比減少2.8點,4個季度以來首次下降。圖表2的買賣DI中,2022年第4季為45.9點,與前次的45.3點相比僅上昇0.6點。以下數值為一都(分別為23區及都下)三縣過去一年間季度中的推移,埼玉縣為45.3、43.8、47.4、50.7、45.4點,千葉縣為42.9、49.1、49.7、49.8、43.2點,東京23區為33.8、38.4、41.0、43.7、41.7點,東京都下為40.3、39.3、39.2、48.6、42.3,神奈川縣為43.4、41.9、46.6、46.7點。由此看來,除了神奈川縣持平外,其他地區皆為負2~6點左右。尤其是東京都下減少6.3點,顯示大幅下降的趨勢。根據At Home公司實施的調查中,買賣方面有向郊區遷移及購買中古物件、投資物件等需求,經營狀態呈現平穩的趨勢。但由於物件價格上漲及對於未來景氣的不安,可以感受到消費者採取觀望及重新檢視的措施。租賃方面物價雖持續高漲,但隨著新冠疫情趨於穩定,對行動限制也大幅減少,得以保持整體回昇的趨勢。

作為該公司調查對象的不動產業者表示「單身人士流動性較低,導致一房的需求減少」的意見及,「雖然有搬到1LDK等較大或較便宜的房間的需求,但供給減少,即使單身人士有需求也難以決定」的反響。此外,高齡者詢問度增加的回報件數增加,包含減輕租金負擔、改善居住環境及賣房轉租的趨勢增加。

該公司從不動產業者獲得的其他反響包括「受第7波新冠疫情影響的人沒有動作」「租金5~6萬日圓的學生及社會人士等單身人士的房間未能決定。也沒有退租」。這些反響反映在上述確認到的數值上,預期為第7波新冠疫情、酷熱、對未來不安等原因,但更大的因素是物件價格高漲之於買方,以及賣方預期物件價格上漲而採取觀望。

但筆者認為下一季應會趨於上昇。而理由是,隨著新冠疫情滲透到市場,人流開始活耀,入境人數也大幅回溫,非日本居住者購買的時機增加,正是因為日圓持續貶值支撐著,相較於全球許多不穩定的利率波動,容易預測投報率的日本物件可說是很有吸引力的。

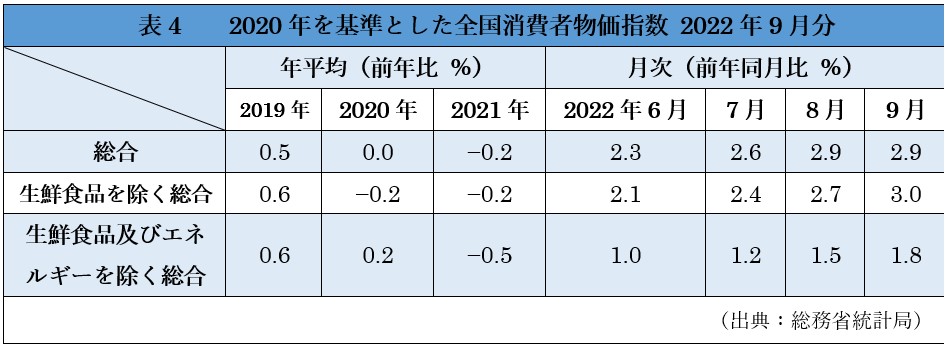

接著是景氣感相關的宏觀數據資料。表4為全國消費者物價指數,總和值與上月相同,不含生鮮食品之總和增加0.3%,不含生鮮食品與能源之總和一樣增加0.3%。總和值主要還是受到長期的資源價格高漲及日幣貶值影響,連續5個月超過2%,今後也預測會持續受這2個因素影響,進而轉嫁到價格上並持續增加。

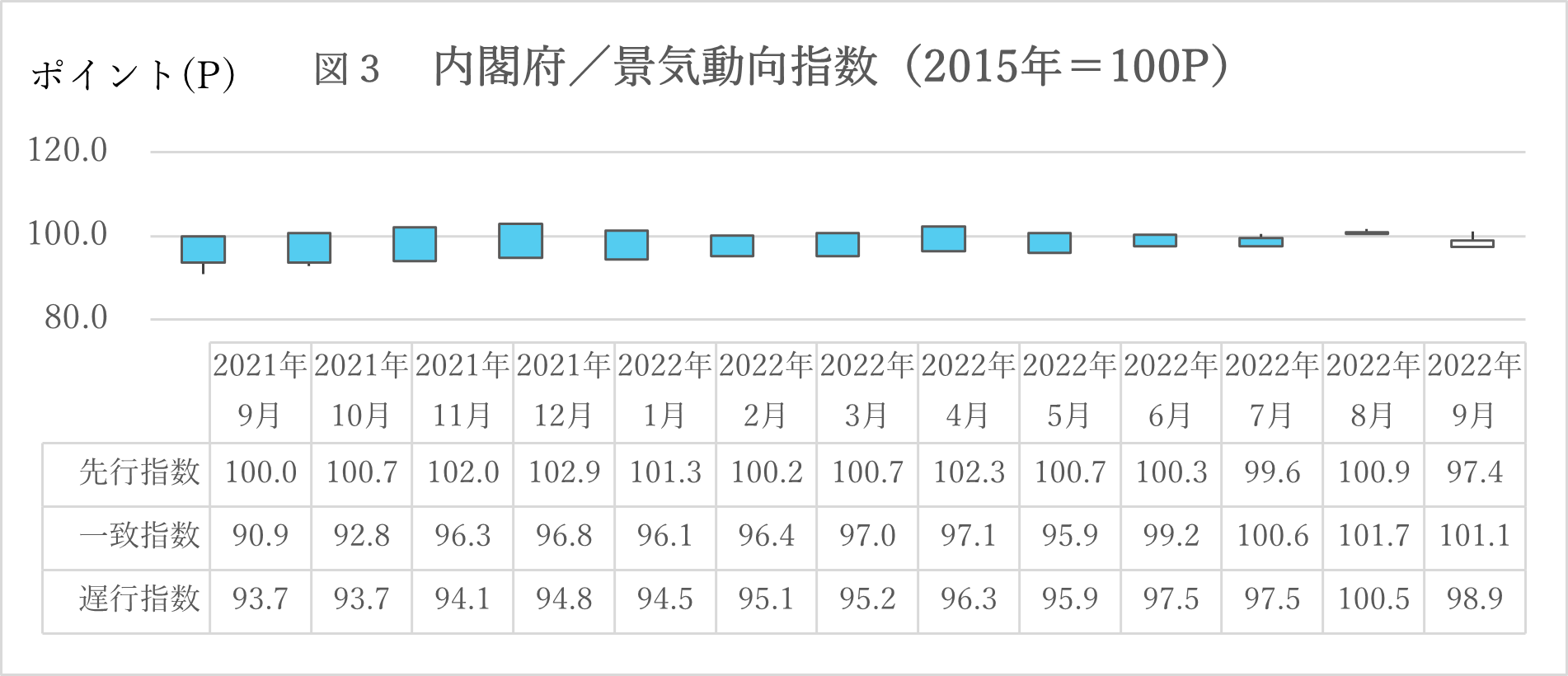

圖3內閣府景氣動向指數中,領先指標與上月相比睽違2個月下滑3.9點。3個月的平均移動(調查月份的數值為6、7、8月的平均及7、8、9月的平均相比出的高低值)下滑0.97點,睽違2個月的下滑,7個月的移動平均(調查月份的數值為2、3、4、5、6、7、8月的平均3、4、5、6、7、8、9月的平均相比出的高低值)下滑0.40點,睽違2個月的下滑。

同時指標較上月相比睽違4個月下滑0.7點。3個月的平均移動上昇0.63點,連續上昇4個月。7個月的移動平均上昇0.68點,連續上昇11個月。

落後指標與上月持平。3個月的平均移動上昇0.43點,連續上昇10個月。7個月的移動平均則上昇0.54點,連續上昇8個月。

雖然領先、同時、落後指標皆減少,但較上月相比呈現下滑趨勢的詳細資訊如下。領先指標中,商品價格趨勢與從金融部門向整體經濟供給的貨幣總量(貨幣存量)轉為下滑,同時指標中,礦工業用的生產材料出貨減少,落後指標中,法人稅收及完全失業率所顯示的數值轉為下滑。但內閣府表示,同時指標的3個月的平均移動持續走高,表示整體景氣正在改善。

圖4為今年9月訪日旅客數推移。如同上月刊所述,政府針對入境政策持續鬆綁。因此較上

月比增加21%,隨著全球鬆綁、廢止之前為防止新冠疫情蔓延而實施的各種入境限制,更大膽預測入境人數將持續增加。9月起日本開始受理不須由領隊帶領的觀光旅行團,接著也廢除了疫苗接種者須提出陰性證明的義務等影響,訪日旅客數來到206,500人,幾乎回復到了2020年3月的水準。此外於10月11日起開放以觀光為目的的個人旅行,更加確信往後訪日旅客數會大幅增加,政府跟相關團體應加速整頓、強化各地區接待環境、提供準確的入境資訊、高附加價值旅行等,為正式復甦的入境人數採取相關應對措施。

【4.關於未來的不動產購買】

今年11月22日日幣兌美金來到142.05日圓(去年同日為114.09日圓)較去年同日貶了25%,每月持續增加的入境人數為潛在因素,如同本報告所言及,包括高齡者在內的物件所有人,房屋出售的基調都較以往來得多,以吸引非日本居住者購買不動產的牛市似乎會再持續一段時間。