季度(2022年10~12月)实质GDP成长率(第一次速报季节调整系列値): 前期比0.2%

季度实质GDP实额(第二次速报原系列値):140兆1780亿日圆/前年比0.6%(资料来源:内阁府)

MARE月刊不动产市况调查报告2023年2月号将介绍以下章节。

1.岸田政权的经济政策、2. 不动产市况相关情报:日本经济基本现况、3. 不动产市况相关情报:景气、4. 关于未来的不动产购买。其中1将会带您了解2023年中与不动产相关的难行状况。

此资讯若能让您了解不动产买卖的好时机,助上一臂之力是我们最大的殊荣。

【1.为整备「人才投资」环境,政府各种相关政策】

在上月刊笔者整理了为不动产市况带来影响的主要3点。本月来分享1个月过后对于现况的感想。第一点,针对今年4月新任日银总裁上任后的升息。本月14日政府已向参众两院的议院营运委员会理事会提交任命植田和男氏为下任日银总裁之人事提案。植田和男氏表示货币宽松政策将延续,在难以预测突如其来的政策变化下,因此很可能推迟升息一案。第二点,针对不动产存量增加的趋势。将持续趋于增加,于去年12月时已较上一月份11月增加了840户的存量,这样的趋势可能会再持续一段时间。即使新建分让公寓大厦的供给户数减少,以目前的规模来看并不会成为导致整体房市价格崩跌的因素。第三点,资源价格趋向安定。此为导致景气不佳的主要因素。 WTI原油于去年6月6日达到120美元的高价位,直到过去几个月趋于回稳,至今年2月17日才回到76美元。但美国最大的投资银行高盛预测,中国终止清零政策后经济将会比预期更快复苏,原油价格再度高涨的可能性很高。

考量这些新一年的疑虑,岸田首相将策划什么政策应对呢?从1月16日、24日于首相官邸举办的「令和5年第1次、第2次经济财政咨询会议」及会议结果发布会来一探究竟。

在世界经济情势及社会环境产生巨大的变化之下,日本政府采取综合经济对策及编列预算等政策,用意在于加速实现新资本主义,以民间需求主导经济成长回到正轨,以万无一失的经济营运为目标。其中以实现薪资调涨作为核心政策,并加强创新及人才投资,政府以制定适当的价格作为确保薪资成本的方针。此外,宏观层面上为建构出强韧的日本经济,在实现成长及分配的良好循环下,强化资本主义,领导国际政策趋势,让国家与地方总体的基本财政收支于2025年实现盈利。

此外,为培育支撑日本市场的未来世代,今年4月将启动孩童家庭厅,预计6月底前提出未来孩童预算增列计画的雏型。

关于近期薪资与物价间的差距,根据日本厚生劳动省2月7日发布12月每月劳动统计调查(速报值)中,排除物价影响,现金薪资总额(薪资名目)虽较去年同月比增加4.8%,若包含物价影响实质薪资与去年同月比增加0.1%。此为睽违9个月以来的增加趋势,但反应薪资基调的固定薪资仅较去年同月比上升1.8%,因此无法断言为薪资调涨所带来效果。笔者预测未来物价涨幅低于薪资涨幅尚需要一段时间,政府为稳定物价所准备的各种政策的一番努力,及「春鬪」(劳资交涉)结果的相辅相成下,薪资涨幅将在年底前超越文化成长的速度。

下面一起来看看目前日本不动产市场的经济现况。

【2.不动产市况相关情报:日本经济基本现况】

首先来看以下日本经济基本现况。

如表1,新建案施工数较上月比减少5,123户,较去年比减少1.7%为67,249件,连续减少3个月。明细中自住为19,768户,较去年同月比减少13.0%,连续减少13个月,租屋为26,845户,较去年同月比增加6.4%,连续增加22个月。此外分让住宅为20,200户,较去年同月比增加1.4%,为连续减少4个月后的由负转正。自住由于民间与公共资金的减少,总户数整体下降。租屋由于民间与公共资金的增加,总户数整体上升。分让住宅中,公寓大厦增加,透天减少,使分让住宅呈现喜忧参半的结果。根据三幸ESTATE(株)于12月发表的数据中,东京都心5区(千代田区、中央区、港区、新宿区、涩谷区)大型租赁办公大楼的空屋率为4.15%,较上月比减少0.17%,已连续下降4个月。中规模的租赁办公大楼空屋率为6.79%,连续减少2个月,整体平均则为4.82%,连续减少4个月。该公司的办公大楼综合研究所预测,往后的需求将会远远高于供给,因此2025年约第3季度时,将值订为2.5%接近新冠疫情前的水准,预计未来会逐渐下降。

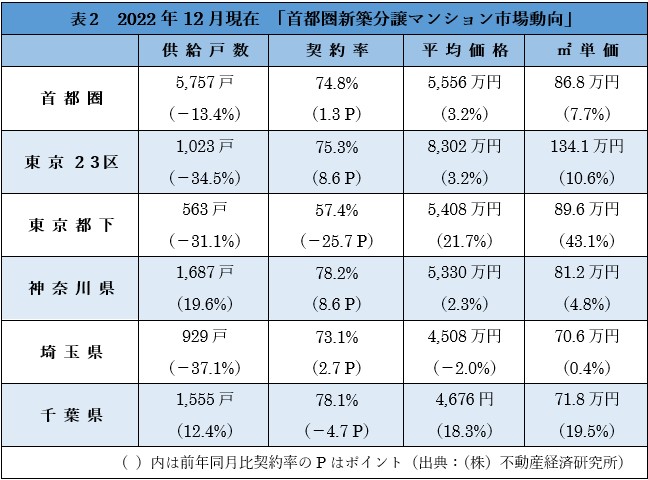

表2一都三县的新建大楼市场动向中,供给数减少了13.4%减少。如同于上月刊所叙述,预测去年11月的大型物件销售将反映于本次结果中,但上个月的剩余户数为5,079件,但本次增加840户共5,919户。贩售户数较去年同月比减少13.4%为892户,连续减少3个月。供给户数除了神奈川县及千叶县以外的其他地区均减少,成交率则只有东京都下及千叶县为负成长。平均贩售价格及平方米单价微幅增加,20层楼以上的超高层物件的成交率为90.5%,是去年12月以来的高水准,可能是受年末销售及获利等影响。首月成交率为74.8%,睽违2个月超过70%以上。另一方面,平均每户价格为5,556万日圆,每平方米单价为86.8万日圆连续上升2个月。

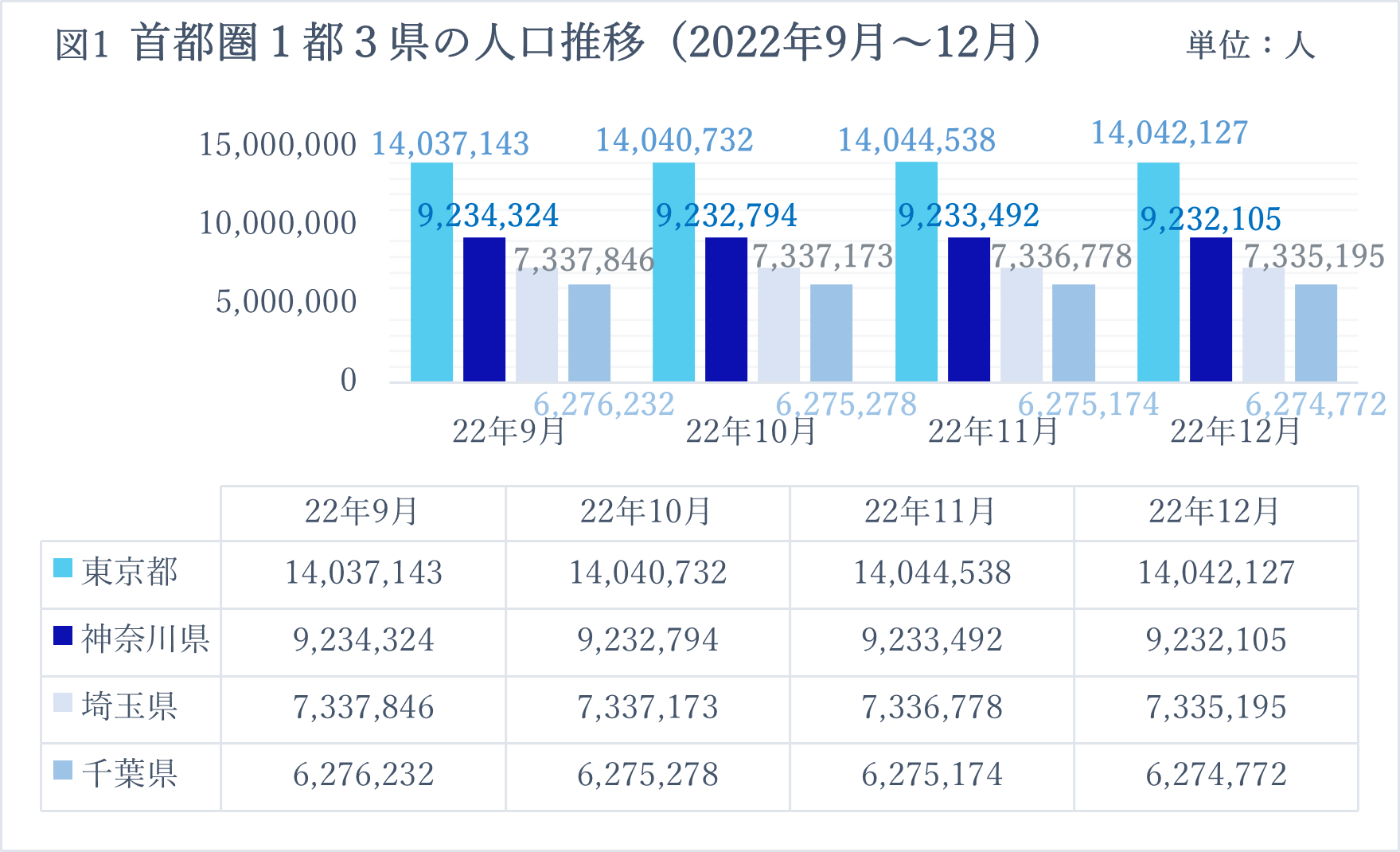

(资料来源:笔者以东京、神奈川、埼玉、千叶各行政府人口统计资料为基准制成 / 2023年2月16日)

关于人口增减的部分,东京都为9个月以来首次减少了2,411人,其他3县人口皆减少。神奈川县减少1,387人,埼玉县减少1,583,千叶县减少402人。 2022年12月一都三县皆为过度移出,而东京的过度移出却是2022年2月以来首次发生。随着新冠疫情趋缓,从远距办公回到办公室的人持续增加中,即使东京人口减少的原因尚不明确,但笔者认为迁至国外的公司数量趋于增加也是一个重要的因素。根据去年10月1日外务省海外在留邦人数调查统计中推计,从日本移居国外的永住者总数创下历史新高约55万7千人,较去年比增加约2万人。虽预测未来将持续增加,但为缓慢上升的趋势,长远看来不太可能成为东京都人口急遽减少的因素。尽管政府为了排解东京都过渡集中而策划各种补贴,但一旦工作据点聚集,就很难在初期阶段消解。因此预测往后东京都的人口将继续平行推移或上升。

【3.不动产市况相关情报:景气】

本章节将介绍日本不动产相关市况。首先来确认下方宏观数据资料。

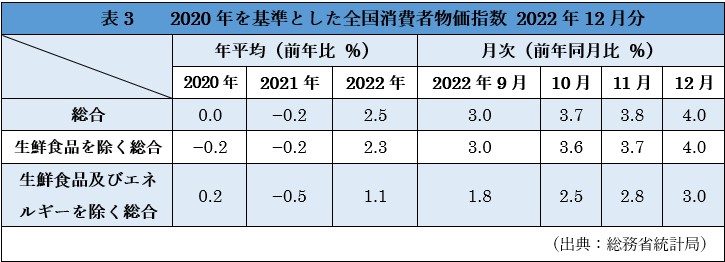

表3中全国消费者物价指数总和值较上月增加0.2%来到4.0%,不含生鲜食品之总合增加0.3%为4.0%,不含生鲜食品与能源之总和增加0.2%为3.0%。不含生鲜食品之总合较去年同月比上升4.0%,原因为接续上个月的伊朗革命导致原油生产量急遽下降之情势为1981年12月引发第二次石油危机后的高水平。为此日本政府于12月2日成立令和四年度・第二次修正予算,为因应物价高涨增加了7.8兆日圆的预算。于月刊开头提到的全球经济情势下,若政府政策成功的话,预测今年物价的涨幅将会下降趋缓。如同至目前为止MARE不动产市况报告中的论述,政府认知到物价上涨,薪资也须同步调涨的重要性,劳工强烈要求调涨薪资的需求已扎根。为此,今年各企业劳工团体可能将在每年春天,为日本全国规模性的向企业提出薪资调涨的诉求,进行一番「春鬪」(劳资交涉)后,笔者认为以大企业为中心大幅调涨薪资的可能性极高。在预测通货膨胀将持续的情况下,普遍认为如果不大幅调涨薪资,很难克服现况趋势。

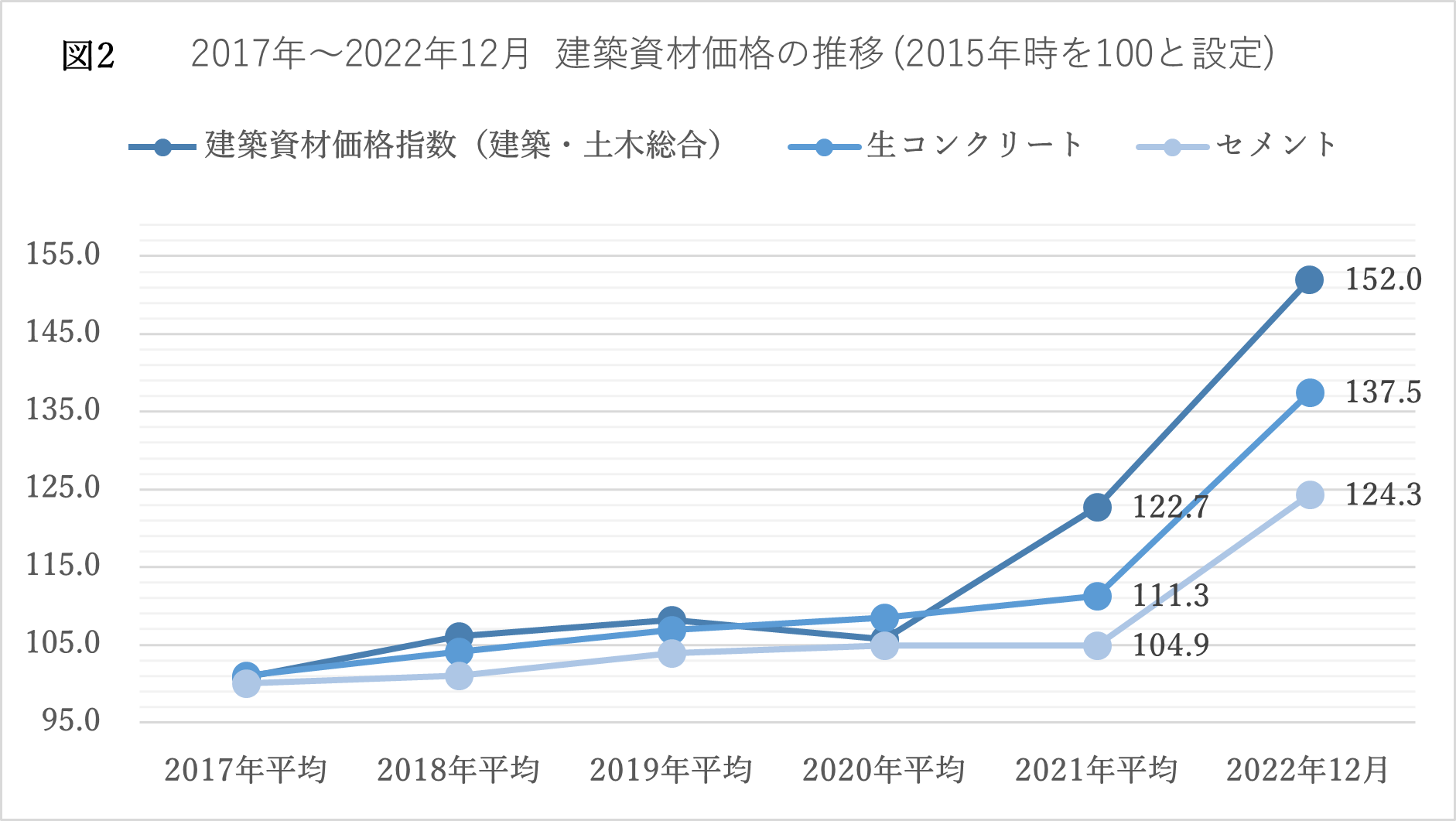

(出处:一般财团法人经济调查会「建筑材料价格指数」)

最容易反映出通膨现象的为建筑材料。图2为建筑中所用材料之建筑材料价格指数,显示主要建筑材料中混凝土及水泥之市场价格推移。图表中虽为2017年至2021年之平均及2022年12月的价格,可见新冠疫情后价格的涨幅是前所未见的高水平。笔者预估这样的景气今年将延续下去,也成为房价居高不下的主要因素之一。且反映出近期景气欠佳。

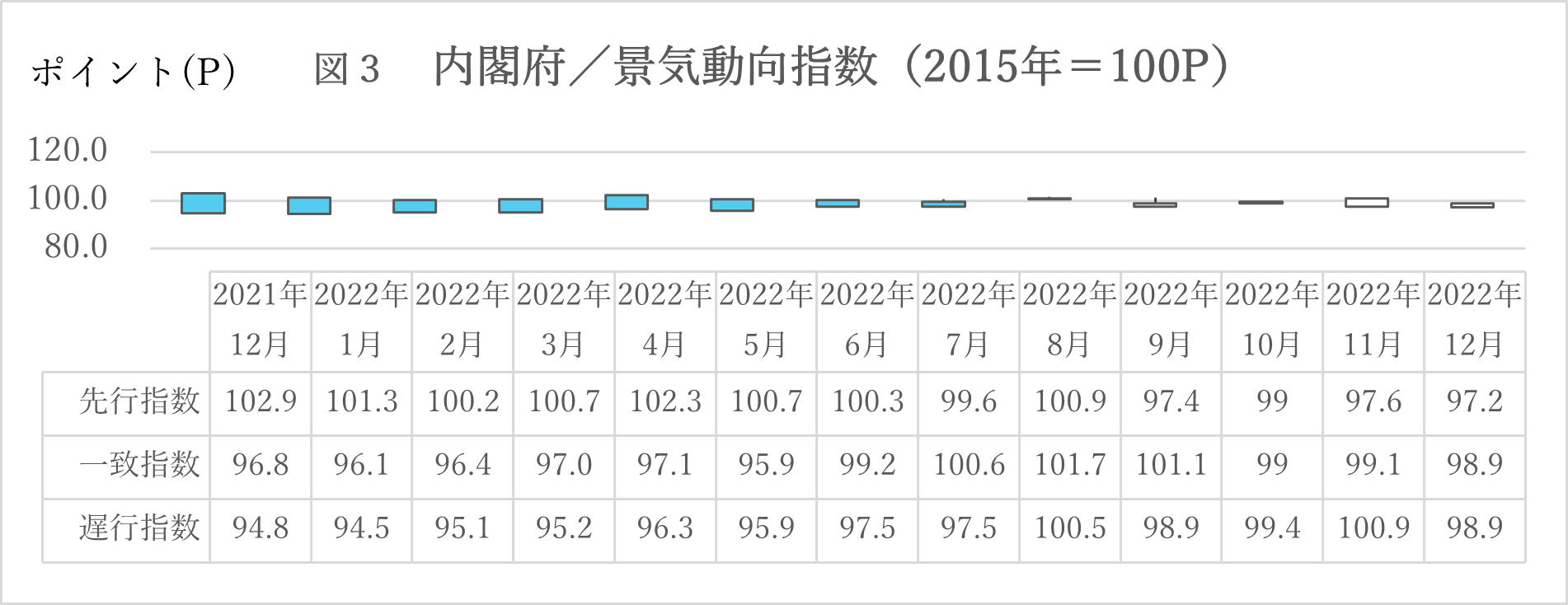

来确认下面图3内阁府景气动向指数。

领先指数较上月相比下降0.4点,连续下滑2个月。 3个月的平均移动(调查月份的数值为9、10、11月的平均及10、11、12月的平均相比出的高低值)下滑0.47点,连续下滑4个月,7个月的移动平均(调查月份的数值为5、6、7、8、9、10、11月的平均6、7、8、9、10、11、12月的平均相比出的高低值)下滑051点,连续下滑4个月。

同时指标较上个月比下滑0.4点,连续下滑4个月。 3个月平均移动下滑0.63点,连续下滑3个月。 7个月平均移动上升0.43点,连续上升14个月。

落后指标较上月比上升0.9点,连续上升5个月。 3个月平均移动下滑0.03点,为14个月来首次下滑。 7月平均移动上升0.44点,连续上升10个月。

领先、同时、落后指标皆为下滑。与上月相比的下滑趋势详细资讯如下面叙述。领先指标中,最终需要财在库率指数减少0.04%,矿工业要生产财在库率指数减少0.36%,新职缺数减少0.23%,新建案住宅施工面积减少0.07%,日经商品指数(42种)减少0.18%,货币供给量减少0.17%,东证股价指数减少0.11%,中小企业预估业绩减少0.03%%。其中只有消费者态度指数上升0.74%。同时指标中,生产指数(矿工业)减少0.01%、矿工业用生产财出货指数减少0.22%,劳动投入量指数减少0.01%,商业销售额(零售业)减少0.11%,输出数量指数减少0.50%。另一方面,耐久消费财出货指数上升0.23%,投资财出货指数(除输送机械)上升0.06%,商业销售额(批发业)上升0.15%,求人倍率上升0.02%。落后指标中,法人税收减少1.06%,最终需要财在库指数减少0.45%。失业率则改善0.10%,消费者物价指数上升0.55%。总结来说,景气呈现「停滞不前」。此为去年2月以来首次出现的状态,暗示经济可能进入衰退期,因此需要关注未来的经济状况。

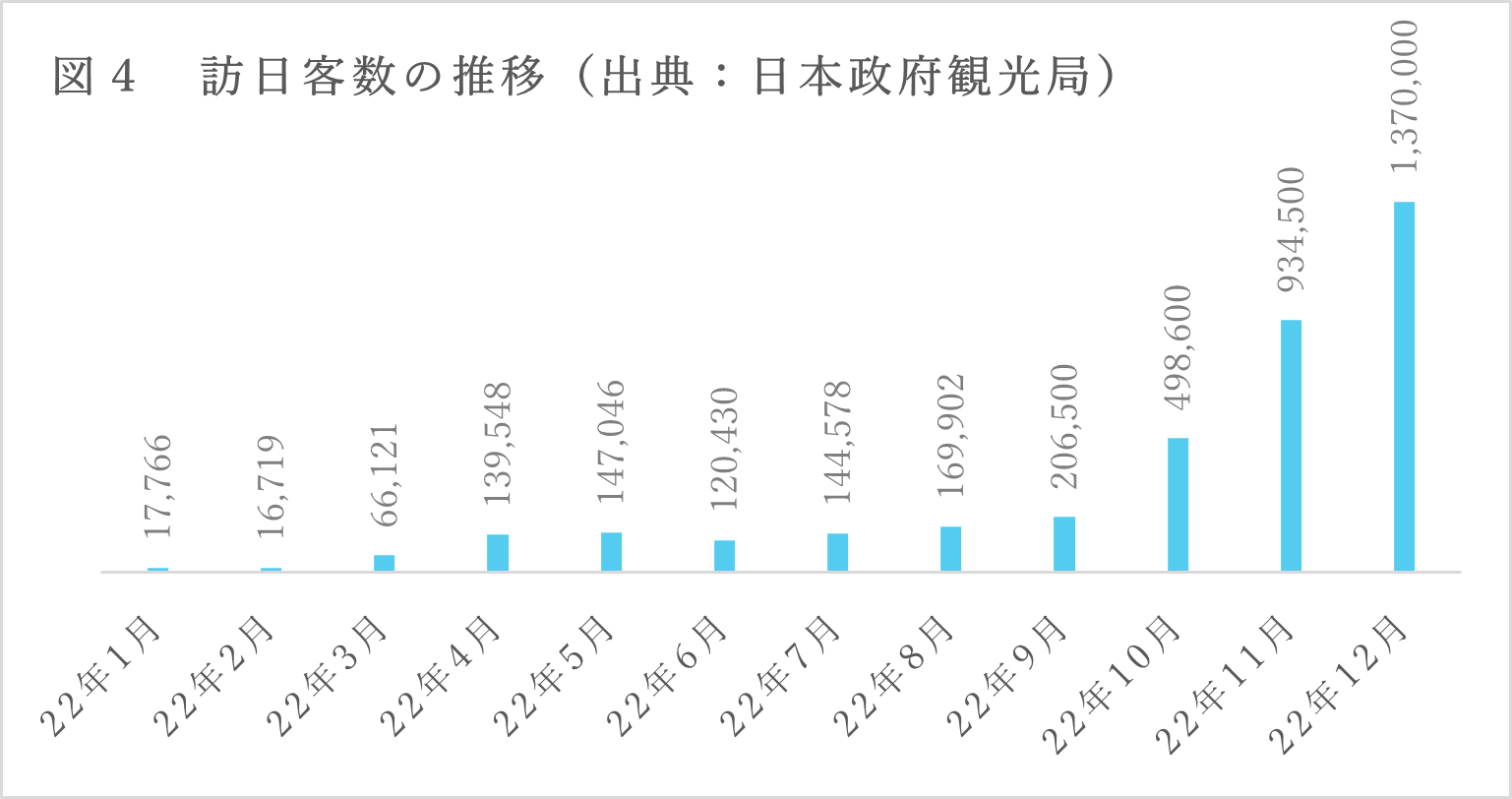

图4为去年12月止的访日旅客数推移。根据日本政府观光局2023年1月18日所公告的资料显示,日本政府从去年10月起放宽各种入境限制及政策后,大幅度的回升。尤其是韩国、泰国及美国等旅客数显著增加为助长之因素。航班数持续增加,因此观光旅游业被定位为政府政策的基石,未来旅客数大幅增加的可能性很高。

【4.关于未来的不动产购买】

从汇率走向来看,今年2月15日时日币兑美元为132.73日圆(去年同日为115.42日圆),日圆虽持续走强,但仍较去年同日比贬了15%,相较之下日圆市场可说是较以往贬值。 2月14日,政府向参众议院之议院营运委员会理事会提出,由植田和男氏来接替今年4月8日任期届满的日银总裁黑田东彦之人事提案。若顺利植田氏将于4月9日接任总裁之位。植田氏被视为针对货币宽松及提高利率抱持消极,且操纵长期国债利率(YCC:殖利率曲线控制)持谨慎态度的人。此外,植田氏表示「以现况来说,货币宽松政策有持续的必要性」,因此近期日圆升值的可能性不大。但从长远来看,预期升息,以弥补日本与世界各国之利差,尤其是美国,以及取消YCC,若能实行日圆将会升值。对于透过有效利用日圆来追求成长的岸田政府来说,日圆持续的贬值是一个顺风。尽管市场执行面尚未明朗,但关注焦点在于新总裁上任后的政策表态。

有鉴于此情况,在享受日圆贬值带来的好处期间购买不动产可说是个上策。