季度(2023年1~3月)實質GDP成長率(第二次速報季節調整系列値): 前期比0.0%

季度實質GDP實額(第二次速報原系列値): 138兆5506億日圓/前年比1.3%(資料來源:内閣府)

MARE月刊不動産市況調查報告2023年5月號將介紹以下章節。

1.關於4月工資增長率3.66%與6月實際工資指數-3.0%的差距、2. 不動産市況相關情報:日本經濟基本現況、3.不動産市況相關情報:景氣、4. 關於未來的不動產購買。在上述中,我們將在1.章節探討大中小型企業的工資漲幅實況。

此資訊若能讓您了解不動產買賣的好時機,助上一臂之力是我們最大的殊榮。

【1. 關於4月工資增長率3.66%與6月實際工資指數-3.0%的差距】

在上一期中,我們重點介紹了民營企業的景氣,以預計租金上漲和破產增加數為焦點。在本期中,我們將從日本勞動組合總聯合會公佈的數據中確認4月以後的租金上漲情況的實況。此外,為了確認政府的經濟財政政策方針,我們將以於5月15日和5月26日分別舉行的內閣經濟財政諮詢會議(以下簡稱“內閣諮詢會議”)的結果進行解釋,並對未來對包括房地產行業在內的日本經濟的影響提出個人觀點。

首先,關於租金上漲情況。一般而言,是在新年度開始的4月之前完成薪資改善要求的談判。然而,由於談判的長期化等原因,往往會延至4月之後。因此,在筆者參考的6月5日公佈的數據中,共有5,362個工會提出了月薪改善要求,其中4,586個工會達成了協議,有85.5%是有效回答數據。其中明確改善薪資的工會有2,616個,佔57.0%,不論是工會數和比例,皆是自2013年春季集體協商以來最高的標準。加權平均的有效回答為4,475個工會,平均薪資為10,807日元(3.66%) ,與去年同期相比增加了4,758日元,其中在不到300人的中小工會中,3,144個工會的增長為8,328日元(3.36%),也同樣增長了3,471日元。在2,919個工會中,我們可以明確看到到租金上漲的情況,上漲金額為6,029日元(2.14%),其中中小工會的1,808個工會上漲了5,050日元(1.98%),保持了較高的水平。如圖1所示,在截至6月5日的租金上漲水平中,它是自1989年以來每年統計數據中排名第六高的水平,僅次於30年前的1993年時的3.90%。

(資料來源:日本工會聯合會綜合政策促進局[截至2023年6月5日的工資增長變化])。

根據厚生勞動省的每月勞動統計調查的4月初步數據,實際工資指數仍然為-3.0%。與之相比,後文將提到的全國消費者物價指數的增長率遠遠超過了工資增長率。政府和工業界都認為為了日本經濟的復興,提高工資是必要的,因此可以預測未來將繼續廣泛推出提升工資的政策。需要注意的是,為了更貼近實際情況,在本文撰寫時參考了各自的最新信息,因此上述的工資增長數據是6月的數據,而實際工資指數數據是4月的數據,存在兩個月的間隔。

基於以上的工資增長情況,我們將從5月舉行的兩次內閣諮詢會議中了解政府的工資增長和未來經濟政策的概況。首先,作為2000年以來日本經濟的特徵,除了低增長、低利率和低通膨之外,還存在名義工資低迷的現象。筆者主張,除了津貼和補助金之外,積極採取比津貼和補助金更有助於推動國內生產總值增長的減稅政策,以激發民間投資。然而,目前國內投資預計將達到超過泡沫經濟時期(約1986年至1991年)的水平,在許多行業中工資上漲也在繼續。此外,自2020年初開始,從新冠疫情自我限制的模式中逐漸恢復到「正常生活」的當下,外資企業對於對日本的投資意願日益旺盛。據筆者接觸到的日本國外客戶等情況表明,政府積極吸引這種投資的方針是長期穩定的,除非出現重大的經濟或政治影響,否則政策不太可能發生變化。在對日本進行投資時,日本具有低進入壁壘、相對高回報率的特點,而且在主要國家中屬於低價位範疇,再加上歷史性的日元貶值趨勢,對於日本房地產的投資將繼續擴大,這是筆者的實際感受。

因此,從工資增長順利推進所帶來的內需型國內投資環境的穩定化,以及日元貶值和投資環境改善推動下海外投資者對日本的投資擴大趨勢來看,儘管可能存在一些波動,但筆者認為日本房地產價格將在主要城市和地區中保持穩定增長。

接下來,我們將確認圍繞不動產市場的經濟現狀。

【2.不動産市況相關情報:日本經濟基本現況】

接著來看以下日本經濟基本現況。

如表1,新建案施工數比上月増加了9,267戶、但相較去年減少了3.2%共73,693件,呈現下降。明細中自住為17,484戶、較去年同月比減少了13.6%,連續減少16個月,租屋為32,585戶,較去年同月比增加0.9%,連續增加25個月。另外,分讓住宅為23,053戶,較去年同月比減少0.4%減と、連續2個月持續減少。自住的部分、民間資金為15,950戶、較去年同月減少14.0%,連續減少15個月,公共資金為1,534戶、較去年同月減少10.2%,連續減少17個月,導致自住戶整體呈減少。租屋的部分,民間資金為29,069戶、減少0.7%,睽違9個月首次減少,公共資金為3,516戶、增加16.2%,連續2個月增加。分讓住宅中,公寓大廈為11,378戶,較去年同月增加7.2%,連續4個月增加,透天則為11,583戶,和去年同月相比減少6.9%,連續5個月呈現下降。根據三幸ESTATE(株)於4月31日公開的數據,東京都心5區(千代田區、中央區、港區、新宿區、澀谷區)的大型出租辦公樓空屋率為4.48%,較上個月減少了1.1%,睽違3個月首次下降。根據之前的研究顯示,這不符合該公司預測的緩慢下降趨勢,而是連續兩個月持續上升,不過4月份開始如同預測數據呈現緩慢下降。然而,由於擔心經濟衰退,外資企業為主的辦公室搬遷計劃出現停滯,搬遷計劃的具體化需要比疫情前更長的時間,這可能會影響空置率的增減。此外,3月到4月正好是日本年度結束/開始的時期,這也可能對空置率的下降產生影響,應密切關注未來幾個月的情報。

根據表2,僅限於首都圈和三縣的新建分售公寓市場趨勢顯示,供應房源數量已連續五個月下降,下降幅度為2.1%,這是五個月以來首次出現單位下降而非雙位數下降,但下降趨勢仍在繼續。

上個月剩餘戶數為5,452戶,而本月為5,189戶,減少了263戶。供給戶數較去年同月比減少2.1%為2,439戶,是睽違6個月首次增加。供給戶數除了千葉縣、東京都內,其他地區皆為減少、成交率首都圏增加4.3%、23區減少8.8%、東京都下增加16.6%,神奈川縣減少3.4%,琦玉縣減少13.5%,千葉縣增加2.8%。

(資料來源:筆者以東京、神奈川、埼玉、千葉各行政府人口統計資料為基準製成/ 2023年5月22)

平均販售價格和每平方米單價除了琦玉縣以外其他區皆增加,20層以上的超高層物件契約率是90.4%,和前年同月比大致相同。一都三縣整體的首月簽約率為79.5%,為連續兩個月顯示70%左右的水準。每戶平均價格為1億4,360萬日圓,較去年同月大幅增加120.3%,是3個月以來首次下降,每平方米單價為101.5萬日圓,4個月以來首次下降。剩餘戶數呈現穩定下降的趨勢,說明了不動產市場的穩健性。

圖2中人口增減的部分,顯示東京都人口減少2,990人,連續減少3個月。神奈川縣減少4,975人,而埼玉縣增加603人,千葉縣增加2,347人。東京都已經連續4個月移出人口超過移入人口。如同上個月的報告中所確認的,由於以下原因,將總部或其總部功能從首都圈從首都遷移至地區為過去20年以來最多的紀錄,遠程辦公的普及,以及作為風險分散將基地設立在首都圈以外的情況增多,導致了這種下降趨勢。此外,預計政府將擴大支持地方遷移的助推金等政策,因此這種下降趨勢預計將持續下去。

【3.不動産市況相關情報:景氣】

表3中全國消費者物價指數總和值較上月減少0.1%,為3.2%,不含生鮮食品之總合減少1.1%,為3.1%、不含生鮮食品之總合較去年同月比增加0.3%,為3.8%。如同上個月報告中所確認的,首相官邸舉辦「第7次物價、租金、生活綜合對策本部」會議,宣稱進行了「抑制電力費用的措施等研究」,並稱其已經有一定的效果。但與去年同月相比,已連續19個月上漲,除生鮮食品和能源外,總體價格和上個月持續上漲0.3%,表明通貨膨脹趨勢仍在持續。

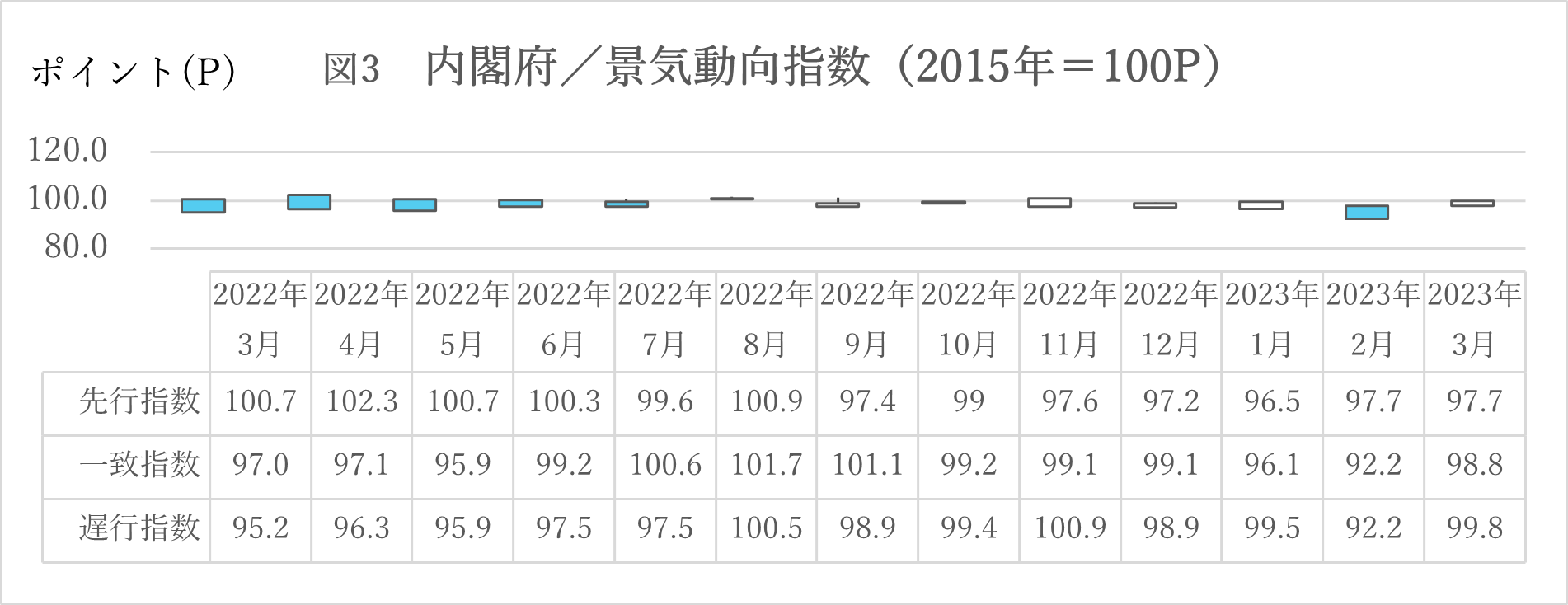

緊接著來看以下圖3內閣府景氣動向指數。領先指標較上月相比上升0點, 3個月的平均移動(調查月份的數值為12、1、2月的平均及1、2、3月的平均相比出的高低值) 下降0.7點,是兩個月以來首次下降,、7個月的移動平均(調查月份的數值為8、9、10、11、12、1、2月的平均9、10、11、12、1、2、3月的平均相比出的高低值)下滑0.59點,連續下滑11個月。

同時指標較上個月比上升6.6點,連續兩個月持續上升。3個月平均移動下滑0.13點,連續下滑6個月。7個月平均移動下滑0.59點,連續11個月持續下降。

落後指標較上月比下降0.5點,連續兩個月持續下降。3個月移動平均下降0.06點,為17個月來的首次下降。 7個月移動平均上升0.12點,連續13個月上升。

領先指標呈現平穩趨勢,同時指標和落後指標分別顯示上升。以下是與上個月相比顯示下降趨勢的細節信息。領先指標方面, 最終需求庫存率指數減少了0.15%,礦業工業生產品庫存率指數減少了0.26%,新求職人數減少了0.60%,製造業實際機器訂單減少了0.08%%,新建住宅建築面積減少了0.19%,東證股票指數持平,中小企業銷售預期增長了0.39%貨幣供應量也減少了0.07%。同時指標方面減少的有, 投資品發貨指數(除運輸機械)減少了0.02%,以及商業銷售額(零售業)減少了0.04%,商業銷售額(批發業)上減少了0.12%,有效求職倍率減少了0.24%。出口數量指數減少了0.07%。另一方面,生產指數(礦業工業)上升了0.15%,礦業工業生產品發貨指數持平,耐用消費品發貨指數上升了0.38%,勞動投入量指數上升了0.06%,營業利潤上升了0.01%。落後指標方面,家庭消費支出減少了0.35%,公司稅收持平,完全失業率減少了0.38%,消費者物價指數減少了0.04%。另一方面,第三產業活動指數上升了0.44%,常用僱用指數上升了0.01%,固定薪水上升了0.25%, 最終需求品庫存指數上升了0.44%。

總結來說,內閣府對此表示景氣「停滯不前」。且此景氣已連續4個月,暗示著經濟將有進入衰退的可能性,必須留意往後的景氣走向。

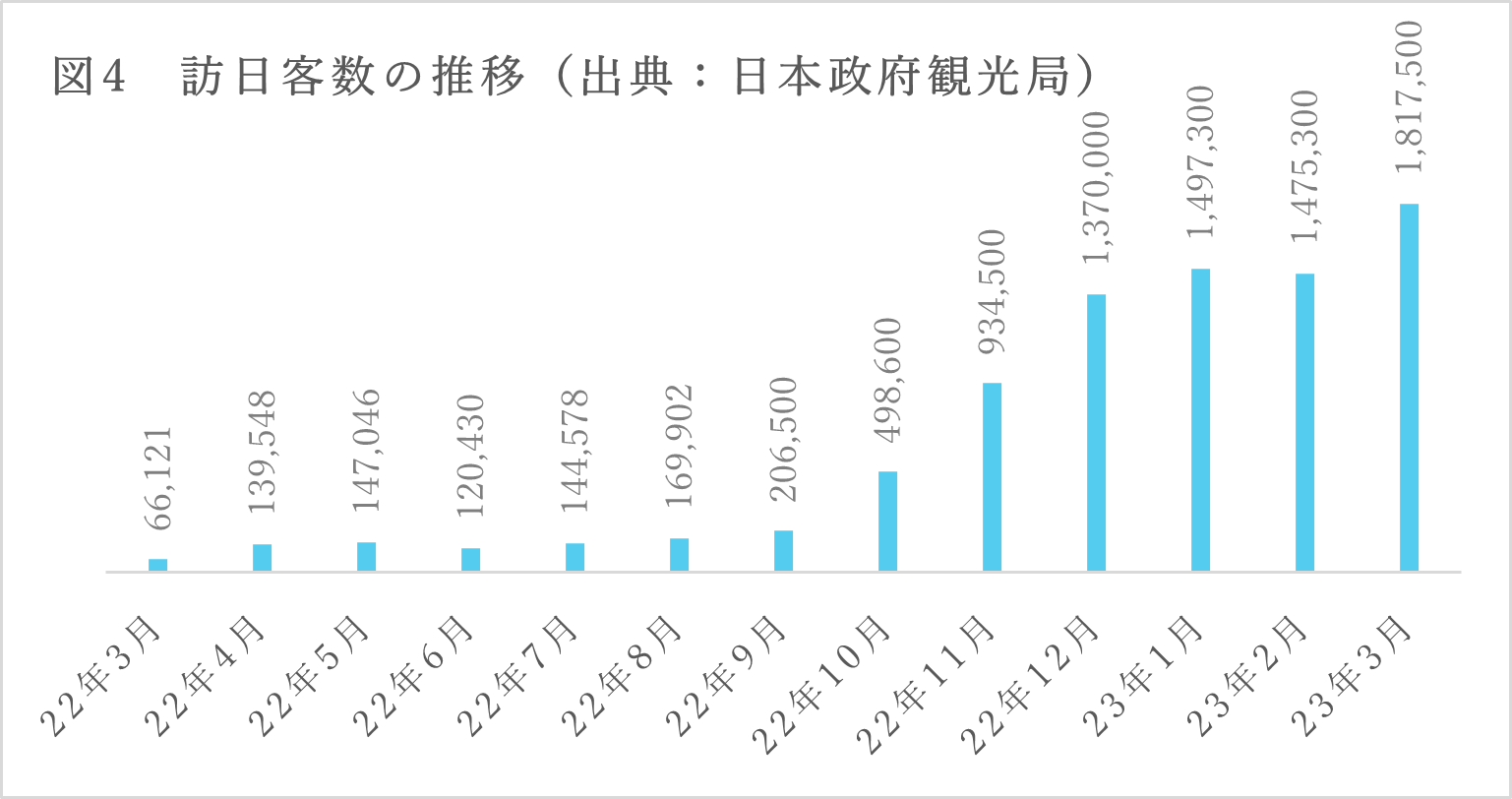

圖4為截至今年3月的訪日旅客數推移。根據日本政府觀光局2023年4月19日所公告的資料顯示, 櫻花季的來臨推使外國人訪日需求增加,以及觀光郵輪復航等因素,使得訪日遊客數量已經達到2019年同期水平的65.8%,創下了自去年10月開放自助旅行後的最高紀錄。就訪日的遊客國籍來看,來自美國等歐美澳中東地區的遊客數量大幅增加。然而,與疫情前的水平相比,日本的航班和航線還沒有完全恢復,各個市場都還在逐步復甦中。此外,根據政府於3月31日內閣會議決議的「觀光立國推進基本計劃」,政府將加強與地方吸引遊客、擴大消費、加強與國內相關人員的合作,以及加強海外旅行社等的銷售和訊息發布,推進高附加值旅遊和冒險旅行等。因此,可以預期日本的訪日遊客數量將繼續穩步增加。

【4.關於未來的不動產購買】

從匯率走向來看,今年5月31日時日幣兌美元為139.80日圓(去年同日為128.2日圓)と、日圓雖持續走強,但仍較去年同日比貶了約8.3%。根據日本銀行公佈的未來展望,物價上漲到正常水平需要一定時間。此外,正如內閣府在景氣動向指數中所指出,隨著經濟陷入停滯階段,預計物價上漲也會暫時穩定。鑒於此,金融寬鬆被普遍認為會持續下去。此外,即使日本的長期利率如市場普遍預測的那樣緩慢上升到1%,由於與不動產的利率差異已足夠保障,因此對不動產市場的影響將是有限的。此外,與某些海外市場同時上升的利率和不動產風險溢價相比,仍然可以說日本的不動產市場是一個有吸引力的投資市場。除此之外,考慮到目前日元處於近30年來的最低時期,可以說目前購入海外不動產仍是一個適宜的時機。根據4月28日日本銀行發表的未來預測,日本經濟的上行風險和下行風險相對平衡,預計經濟回復將持續到本財年中期左右。然而,在該期末階段,增長速度可能會放緩,同時需要密切關注海外經濟和物價動向對日本金融和外匯市場的潛在影響。在實現年同比上漲率穩定超過2%的「物價穩定目標」之前,日本銀行將繼續實施「定量和定價貨幣寬鬆」政策,並表示如有需要將毫不猶豫地採取進一步的貨幣寬鬆措施。根據這樣的日本銀行政策方向,預計日元貶值的環境將持續下去,延續上一期所談到的,日圓將迎來進30年最低點,因此目前正是投資海外不動產的最佳時機。