季度(2022年10~12月)實質GDP成長率(第一次速報季節調整系列値): 前期比0.2%

季度實質GDP實額(第二次速報原系列値):140兆1780億日圓/前年比0.6%(資料來源:内閣府)

MARE月刊不動産市況調查報告2023年2月號將介紹以下章節。

1.岸田政權的經濟政策、2. 不動産市況相關情報:日本經濟基本現況、3. 不動産市況相關情報:景氣、4. 關於未來的不動產購買。其中1將會帶您了解2023年中與不動産相關的難行狀況。

此資訊若能讓您了解不動產買賣的好時機,助上一臂之力是我們最大的殊榮。

【1.為整備「人才投資」環境,政府各種相關政策】

在上月刊筆者整理了為不動產市況帶來影響的主要3點。本月來分享1個月過後對於現況的感想。第一點,針對今年4月新任日銀總裁上任後的升息。本月14日政府已向參眾兩院的議院營運委員會理事會提交任命植田和男氏為下任日銀總裁之人事提案。植田和男氏表示貨幣寬鬆政策將延續,在難以預測突如其來的政策變化下,因此很可能推遲升息一案。第二點,針對不動產存量增加的趨勢。將持續趨於增加,於去年12月時已較上一月份11月增加了840戶的存量,這樣的趨勢可能會再持續一段時間。即使新建分讓公寓大廈的供給戶數減少,以目前的規模來看並不會成為導致整體房市價格崩跌的因素。第三點,資源價格趨向安定。此為導致景氣不佳的主要因素。WTI原油於去年6月6日達到120美元的高價位,直到過去幾個月趨於回穩,至今年2月17日才回到76美元。但美國最大的投資銀行高盛預測,中國終止清零政策後經濟將會比預期更快復甦,原油價格再度高漲的可能性很高。

考量這些新一年的疑慮,岸田首相將策劃什麼政策應對呢?從1月16日、24日於首相官邸舉辦的「令和5年第1次、第2次經濟財政諮詢會議」及會議結果發布會來一探究竟。

在世界經濟情勢及社會環境產生巨大的變化之下,日本政府採取綜合經濟對策及編列預算等政策,用意在於加速實現新資本主義,以民間需求主導經濟成長回到正軌,以萬無一失的經濟營運為目標。 其中以實現薪資調漲作為核心政策,並加強創新及人才投資,政府以制定適當的價格作為確保薪資成本的方針。此外,宏觀層面上為建構出強韌的日本經濟,在實現成長及分配的良好循環下,強化資本主義,領導國際政策趨勢,讓國家與地方總體的基本財政收支於2025年實現盈利。

此外,為培育支撐日本市場的未來世代,今年4月將啟動孩童家庭廳,預計6月底前提出未來孩童預算增列計畫的雛型。

關於近期薪資與物價間的差距,根據日本厚生勞動省2月7日發布12月每月勞動統計調查(速報值)中,排除物價影響,現金薪資總額(薪資名目)雖較去年同月比增加4.8%,若包含物價影響實質薪資與去年同月比增加0.1%。此為睽違9個月以來的增加趨勢,但反應薪資基調的固定薪資僅較去年同月比上升1.8%,因此無法斷言為薪資調漲所帶來效果。筆者預測未來物價漲幅低於薪資漲幅尚需要一段時間,政府為穩定物價所準備的各種政策的一番努力,及「春鬪」(勞資交涉)結果的相輔相成下,薪資漲幅將在年底前超越文化成長的速度。

下面一起來看看目前日本不動產市場的經濟現況。

【2.不動産市況相關情報:日本經濟基本現況】

首先來看以下日本經濟基本現況。

如表1,新建案施工數較上月比減少5,123戶,較去年比減少1.7%為67,249件,連續減少3個月。明細中自住為19,768戶,較去年同月比減少13.0%,連續減少13個月,租屋為26,845戶,較去年同月比增加6.4%,連續增加22個月。此外分讓住宅為20,200戶,較去年同月比增加1.4%,為連續減少4個月後的由負轉正。自住由於民間與公共資金的減少,總戶數整體下降。租屋由於民間與公共資金的增加,總戶數整體上升。分讓住宅中,公寓大廈增加,透天減少,使分讓住宅呈現喜憂參半的結果。根據三幸ESTATE(株)於12月發表的數據中,東京都心5區(千代田區、中央區、港區、新宿區、澀谷區)大型租賃辦公大樓的空屋率為4.15%,較上月比減少0.17%,已連續下降4個月。中規模的租賃辦公大樓空屋率為6.79%,連續減少2個月,整體平均則為4.82%,連續減少4個月。該公司的辦公大樓綜合研究所預測,往後的需求將會遠遠高於供給,因此2025年約第3季度時,將值訂為2.5%接近新冠疫情前的水準,預計未來會逐漸下降。

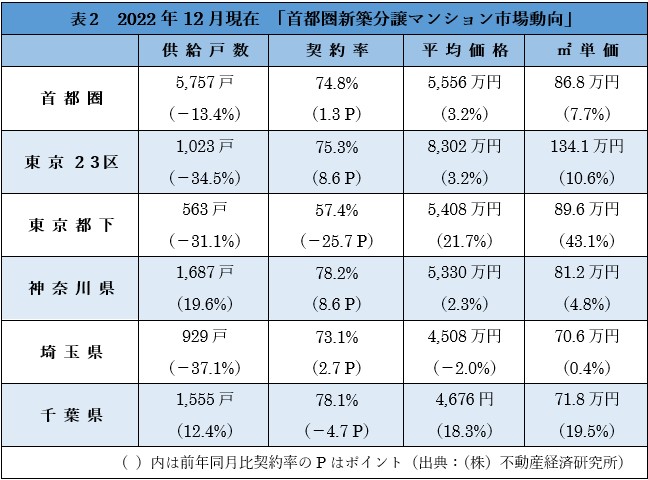

表2一都三縣的新建大樓市場動向中,供給數減少了13.4%減少。如同於上月刊所敘述,預測去年11月的大型物件銷售將反映於本次結果中,但上個月的剩餘戶數為5,079件,但本次增加840戶共5,919戶。販售戶數較去年同月比減少13.4%為892戶,連續減少3個月。供給戶數除了神奈川縣及千葉縣以外的其他地區均減少,成交率則只有東京都下及千葉縣為負成長。平均販售價格及平方米單價微幅增加,20層樓以上的超高層物件的成交率為90.5%,是去年12月以來的高水準,可能是受年末銷售及獲利等影響。首月成交率為74.8%,睽違2個月超過70%以上。另一方面,平均每戶價格為5,556萬日圓,每平方米單價為86.8萬日圓連續上升2個月。

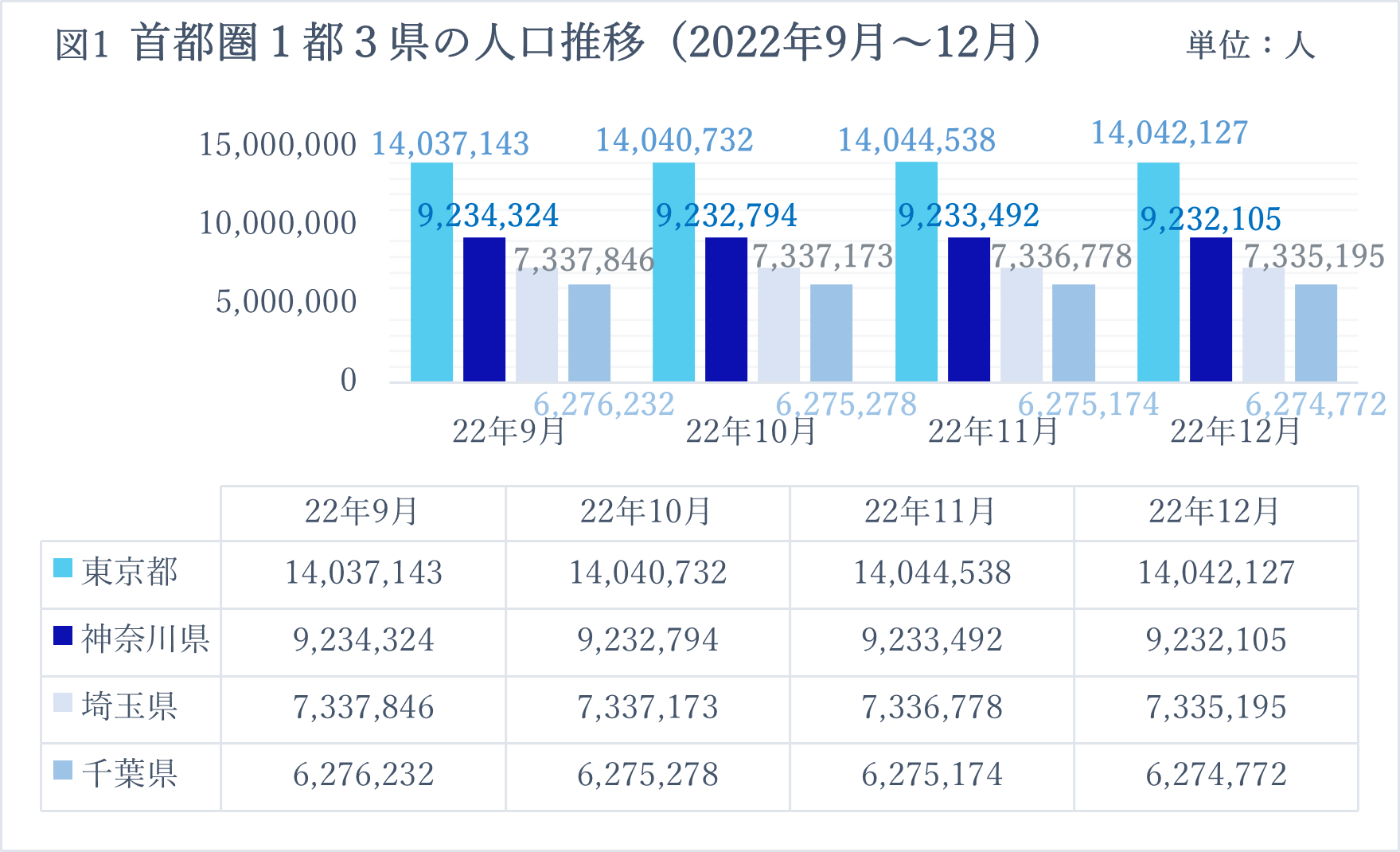

(資料來源:筆者以東京、神奈川、埼玉、千葉各行政府人口統計資料為基準製成 / 2023年2月16日)

關於人口增減的部分,東京都為9個月以來首次減少了2,411人,其他3縣人口皆減少。神奈川縣減少1,387人,埼玉縣減少1,583,千葉縣減少402人。2022年12月一都三縣皆為過度移出,而東京的過度移出卻是2022年2月以來首次發生。隨著新冠疫情趨緩,從遠距辦公回到辦公室的人持續增加中,即使東京人口減少的原因尚不明確,但筆者認為遷至國外的公司數量趨於增加也是一個重要的因素。根據去年10月1日外務省海外在留邦人數調査統計中推計,從日本移居國外的永住者總數創下歷史新高約55萬7千人,較去年比增加約2萬人。雖預測未來將持續增加,但為緩慢上升的趨勢,長遠看來不太可能成為東京都人口急遽減少的因素。儘管政府為了排解東京都過渡集中而策劃各種補貼,但一旦工作據點聚集,就很難在初期階段消解。因此預測往後東京都的人口將繼續平行推移或上升。

【3.不動産市況相關情報:景氣】

本章節將介紹日本不動產相關市況。首先來確認下方宏觀數據資料。

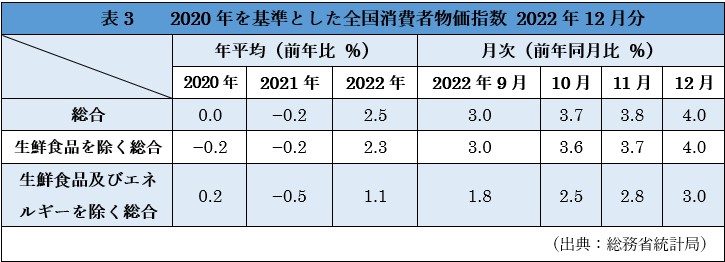

表3中全國消費者物價指數總和值較上月增加0.2%來到4.0%,不含生鮮食品之總合增加0.3%為4.0%,不含生鮮食品與能源之總和增加0.2%為3.0%。不含生鮮食品之總合較去年同月比上升4.0%,原因為接續上個月的伊朗革命導致原油生產量急遽下降之情勢為1981年12月引發第二次石油危機後的高水平。為此日本政府於12月2日成立令和四年度・第二次修正予算,為因應物價高漲增加了7.8兆日圓的預算。於月刊開頭提到的全球經濟情勢下,若政府政策成功的話,預測今年物價的漲幅將會下降趨緩。如同至目前為止MARE不動產市況報告中的論述,政府認知到物價上漲,薪資也須同步調漲的重要性,勞工強烈要求調漲薪資的需求已扎根。為此,今年各企業勞工團體可能將在每年春天,為日本全國規模性的向企業提出薪資調漲的訴求,進行一番「春鬪」(勞資交涉)後,筆者認為以大企業為中心大幅調漲薪資的可能性極高。在預測通貨膨脹將持續的情況下,普遍認為如果不大幅調漲薪資,很難克服現況趨勢。

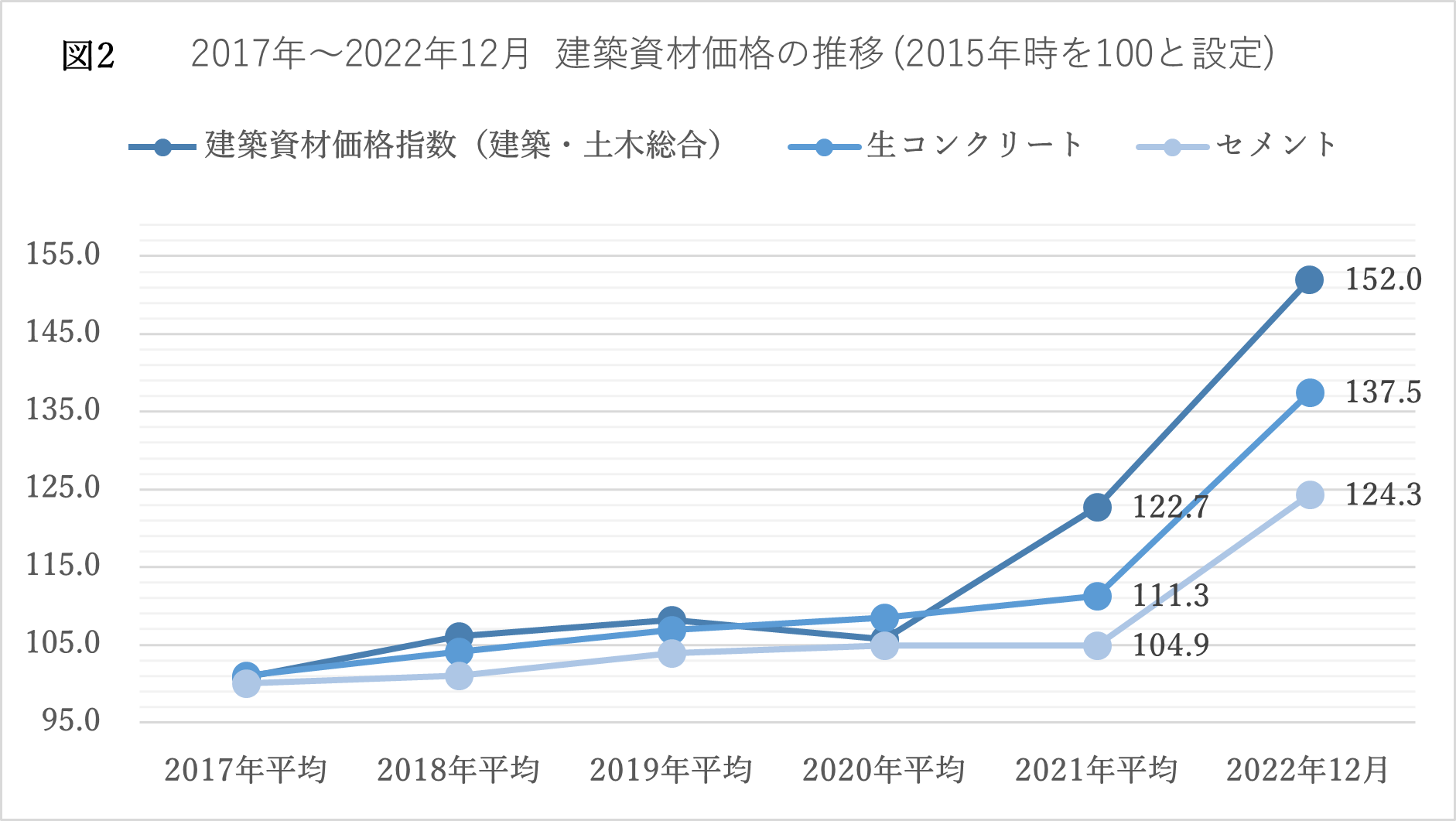

(出處:一般財團法人經濟調査會「建築材料價格指數」)

最容易反映出通膨現象的為建築材料。圖2為建築中所用材料之建築材料價格指數,顯示主要建築材料中混凝土及水泥之市場價格推移。圖表中雖為2017年至2021年之平均及2022年12月的價格,可見新冠疫情後價格的漲幅是前所未見的高水平。筆者預估這樣的景氣今年將延續下去,也成為房價居高不下的主要因素之一。且反映出近期景氣欠佳。

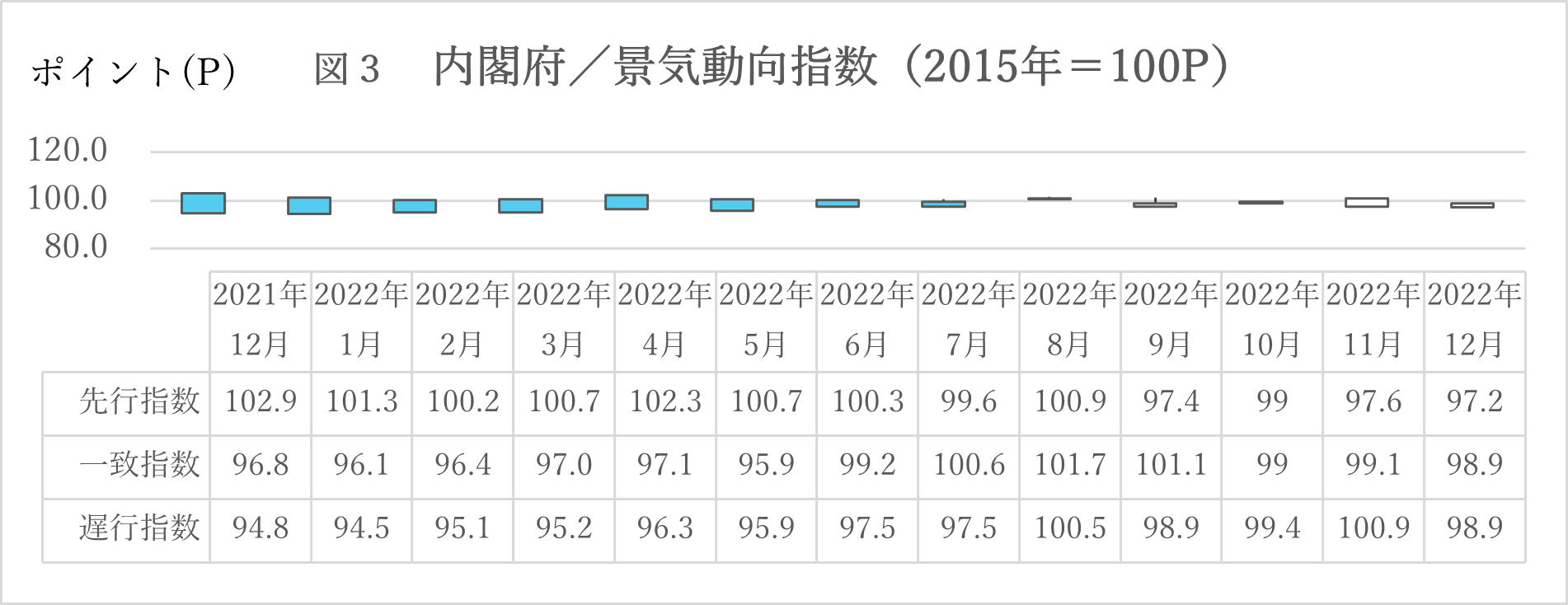

來確認下面圖3內閣府景氣動向指數。

領先指數較上月相比下降0.4點,連續下滑2個月。3個月的平均移動(調查月份的數值為9、10、11月的平均及10、11、12月的平均相比出的高低值)下滑0.47點,連續下滑4個月,7個月的移動平均(調查月份的數值為5、6、7、8、9、10、11月的平均6、7、8、9、10、11、12月的平均相比出的高低值)下滑051點,連續下滑4個月。

同時指標較上個月比下滑0.4點,連續下滑4個月。3個月平均移動下滑0.63點,連續下滑3個月。7個月平均移動上升0.43點,連續上升14個月。

落後指標較上月比上升0.9點,連續上升5個月。3個月平均移動下滑0.03點,為14個月來首次下滑。7月平均移動上升0.44點,連續上升10個月。

領先、同時、落後指標皆為下滑。與上月相比的下滑趨勢詳細資訊如下面敘述。領先指標中,最終需要財在庫率指數減少0.04%,礦工業要生產財在庫率指數減少0.36%,新職缺數減少0.23%,新建案住宅施工面積減少0.07%,日經商品指數(42種)減少0.18%,貨幣供給量減少0.17%,東證股價指數減少0.11%,中小企業預估業績減少0.03%%。其中只有消費者態度指數上升0.74%。同時指標中,生產指數(礦工業)減少0.01%、礦工業用生產財出貨指數減少0.22%,勞動投入量指數減少0.01%,商業銷售額(零售業)減少0.11%,輸出數量指數減少0.50%。另一方面,耐久消費財出貨指數上升0.23%,投資財出貨指數(除輸送機械)上升0.06%,商業銷售額(批發業)上升0.15%,求人倍率上升0.02%。落後指標中,法人稅收減少1.06%,最終需要財在庫指數減少0.45%。失業率則改善0.10%,消費者物價指數上升0.55%。總結來說,景氣呈現「停滯不前」。此為去年2月以來首次出現的狀態,暗示經濟可能進入衰退期,因此需要關注未來的經濟狀況。

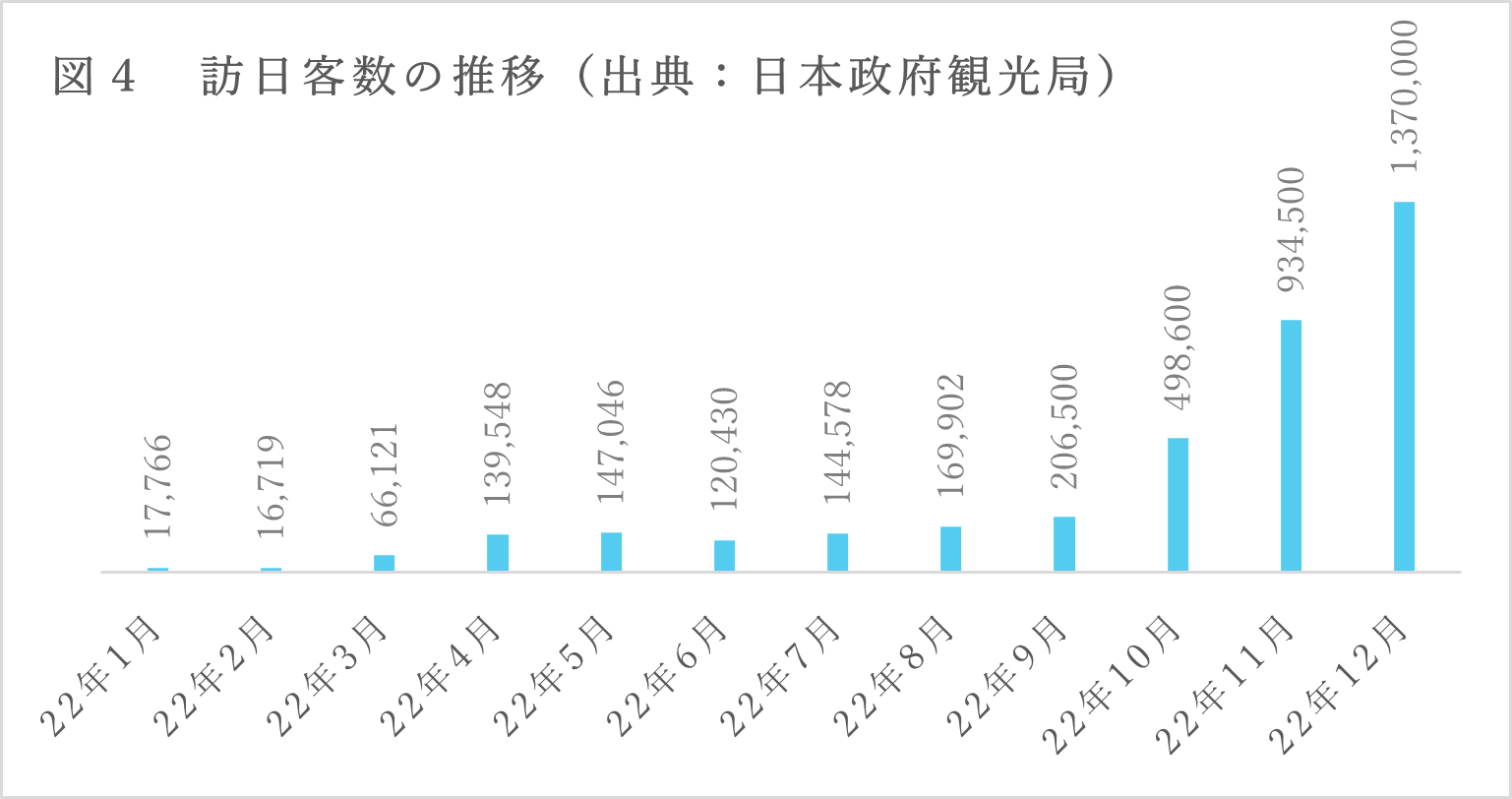

圖4為去年12月止的訪日旅客數推移。根據日本政府觀光局2023年1月18日所公告的資料顯示,日本政府從去年10月起放寬各種入境限制及政策後,大幅度的回升。尤其是韓國、泰國及美國等旅客數顯著增加為助長之因素。航班數持續增加,因此觀光旅遊業被定位為政府政策的基石,未來旅客數大幅增加的可能性很高。

【4.關於未來的不動產購買】

從匯率走向來看,今年2月15日時日幣兌美元為132.73日圓(去年同日為115.42日圓),日圓雖持續走強,但仍較去年同日比貶了15%,相較之下日圓市場可說是較以往貶值。2月14日,政府向參眾議院之議院營運委員會理事會提出,由植田和男氏來接替今年4月8日任期屆滿的日銀總裁黑田東彥之人事提案。若順利植田氏將於4月9日接任總裁之位。植田氏被視為針對貨幣寬鬆及提高利率抱持消極,且操縱長期國債利率(YCC:殖利率曲線控制)持謹慎態度的人。此外,植田氏表示「以現況來說,貨幣寬鬆政策有持續的必要性」,因此近期日圓升值的可能性不大。但從長遠來看,預期升息,以彌補日本與世界各國之利差,尤其是美國,以及取消YCC,若能實行日圓將會升值。對於透過有效利用日圓來追求成長的岸田政府來說,日圓持續的貶值是一個順風。儘管市場執行面尚未明朗,但關注焦點在於新總裁上任後的政策表態。

有鑒於此情況,在享受日圓貶值帶來的好處期間購買不動產可說是個上策。