四半期(2022年1~3⽉)実質GDP成⻑率: 前期⽐ -0.1%

四半期実質GDP実額:135兆6760億円/前年⽐0.4% (出典:内閣府)

不動産売却や購⼊を検討する際、不動産に関連する市況情報を知ることは必要不可⽋です。

特に、2020 年以降のコロナウイルス感染拡⼤、2021 年東京オリンピック開催、2022 年ウクライナ情勢などを受けた、不動産市場への影響に注⽬される⽅は多いはずです。

このレポートでは2022年7⽉現在の最新情報に基づき、不動産に関連する市況情報について報告します。

これが、不動産の購⼊・売却の好機を知るための⼀助となれば幸いです。

【1.安倍晋三元⾸相銃撃事件を受けた今後の経済政策の⾏⽅】

7 ⽉8 ⽇午前11 時半ごろ奈良市内にある近鉄・⼤和⻄⼤寺駅付近で、街頭演説を⾏っていた安倍元⾸相が銃撃され、同⽇夜に死亡が確認された。

この痛たましい事件は⼤変な衝撃と共に深い悲しみを引き起こした。

弊社としては、本事件が今後、どのようにして不動産市場へ影響を与えるかを検討するに際し、以下の情報を参考としたい。

7 ⽉11 ⽇(⽉)岸⽥⾸相は、⾃⺠党本部における会⾒において「安倍元総理の思いを受け継ぎ、安倍元総理が残したさまざまな功績の上にさらなる取り組みを進め、⽇本を次の世代に引き継いで」いくことを宣⾔した。

さらに、同11⽇⽇銀⽀店⻑会議において、①⻑短⾦利操作付き量的・質的⾦融緩和の継続、②マネタリーベース拡⼤⽅針の継続、③企業等の資⾦繰り⽀援、

⾦融市場安定のための、④躊躇ない追加⾦融緩和措置、⑤現在の⻑短⾦利の⽔準、またはそれを下回る⽔準で推移することを決定している。

さらに、参院選における⾃⺠党⼤勝により単独で改選議席の過半数を確保し、公明党とともに引き続き参議院でも安定した基盤を確保したことで、基本的に2025年までの最⻑3年間、全国規模の国政選挙なしに政策の実現に専念することが可能となった。

上記の岸⽥⾸相発⾔、⽇銀会議決定を踏まえると、基本的に安倍元⾸相が敷いてきた路線を踏襲するため、⽇本経済に⼤きな混乱が起きることは考えにくいと⾔える。

【2.不動産市況関連情報:実態経済基本情報】

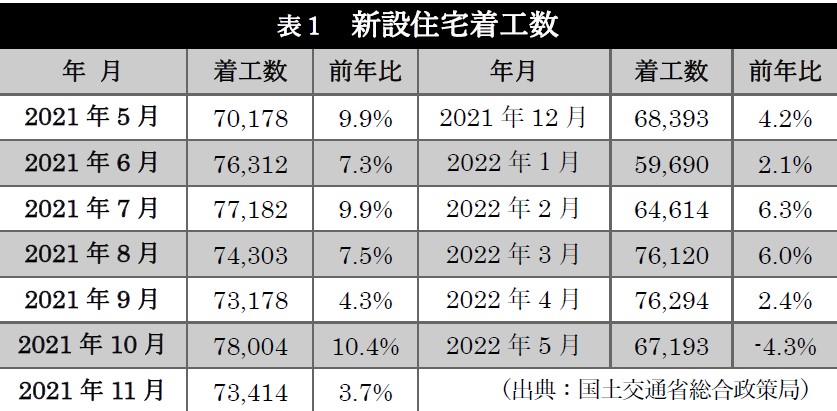

次項の表1によると、新設住宅着⼯数は今年に⼊ってから上昇傾向が続いたが、5⽉に-4.3%と、⼤きく減少した。

これは、昨今のウクライナ情勢が、従来からの建築資材価格の⾼騰へ拍⾞をかけた影響によるものと考えられる。

また、コロナ渦で増えた広い住まいの需要が落ち着き、さらに分譲マンションの建設が減少したことが影響しているとする専⾨家の意⾒もある。

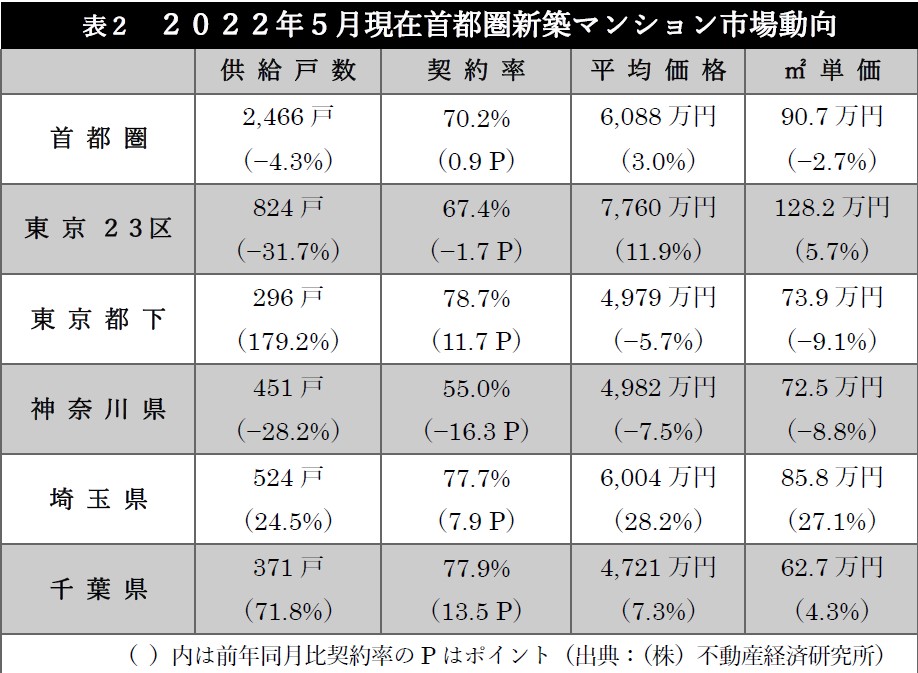

また、同じく次項の表2で確認される供給⼾数減少には理由がある。

⼀つは、都市の市街化が進む中でマンション供給に適した⽤地が減っていること。

かつては、⼯場や倉庫跡地、社宅跡地などが資産の⾒直しで市場に放出され⼤規模マンションなどに⽣まれ変わった。

そうした事業⽤地の転⽤が⼀巡し、近年は事業化に調整を要する再開発や建て替えプロジェクトが⽬⽴つ。

もう⼀つの要因が建築費の上昇である。

建築費は⼈件費や原材料費、輸送費などに影響されるが、世界的な資源価格の⾼騰などもあり⾼⽌まり傾向にある。

⼀般財団法⼈建設物価調査会発表2022年3⽉度の集合住宅鉄筋コンクリート(RC)の建築費指数は、純⼯事費で130.3。

この指数は2011年平均を100としており、⼯事費が10年余りで約3割上昇していることを⽰唆する。

新築マンションの原価の多くは、⼟地原価と建物原価が占める。

建築費の上昇は、⼟地が⽐較的安く、建物原価の割合が⾼い郊外エリアなどの事業性に影響を与え、供給⼾数を抑制する。

そして需要に対して⼗分な供給⼾数がなければ価格上昇につながっていく。

【3.不動産市況関連情報:景況感】

2022年7⽉1⽇国税庁より発表された、令和4年分の路線価は、⽇本において、⼟地に係る税額を算出する際に基準とする評価額である。

路線価の中でも、⽇本の主要都市における最⾼路線価と前年からの変動率を⽰したのが表3である。

これをみると、⼤阪でやや⼤きい下落が確認され、東京でも微減が確認できるが、これはコロナ感染症対策を受け、特に東京と⼤阪という⼩売店等のサービス店が集いやすい都府においてテナントや⼈が減っている傾向を⽰した結果であると推測できる。

現に、同じく経済主要都市ではあるものの、東京都や⼤阪よりは⼩売店数で劣る他県では軒並み路線価の上昇、あるいは横ばい傾向が確認でき、全体としては⽐較的安定的な路線価格の上昇傾向にあると⾔える。

これは、コロナ渦の最悪期を抜け、徐々に経済活動が戻ってきており、⼩売店の出店という、⽐較的ゆっくりと景気に反映されやすい遅⾏指数と呼ばれる要因が反映される近い将来、東京及び⼤阪においても路線価が上向く可能性を予期できる。

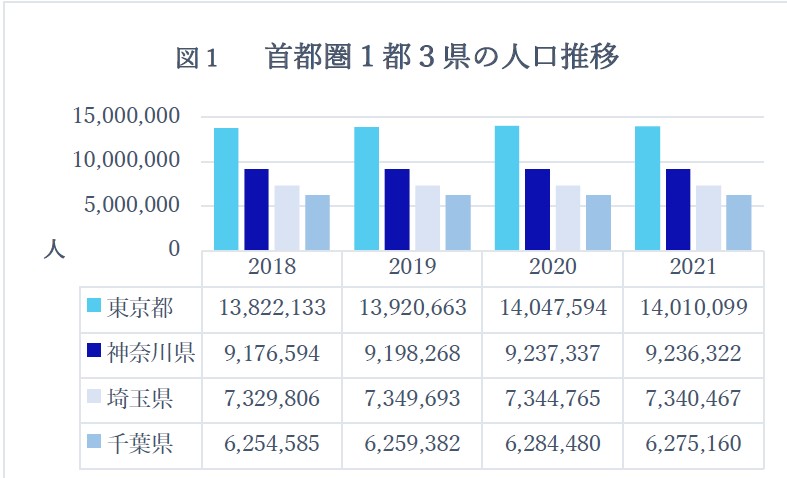

(出典:総務省⼈⼝統計 / 公表⽇2021年10⽉1⽇)

図1にて過去4年間における⾸都圏4県の⼈⼝推移を確認すると、東京都、神奈川県、千葉県はいずれも2020 年までは拡⼤を続けていたことが確認でき、埼⽟県においても、2019 年までは拡⼤していたことが分かる。

しかし、2020 年から始まったコロナ感染症の拡⼤を受け埼⽟では2020年、他3都県でも2021年には減少している。

これは、⼈が密集し易い⾸都圏から遠⽅へ転出したこと、リモートワークの普及による4県外への⼈⼝流出が主な原因と考えられるが、直近の情報によれば再び⾸都圏4県への⼈⼝流⼊傾向が⾼まりを⾒せていることが確認できる。

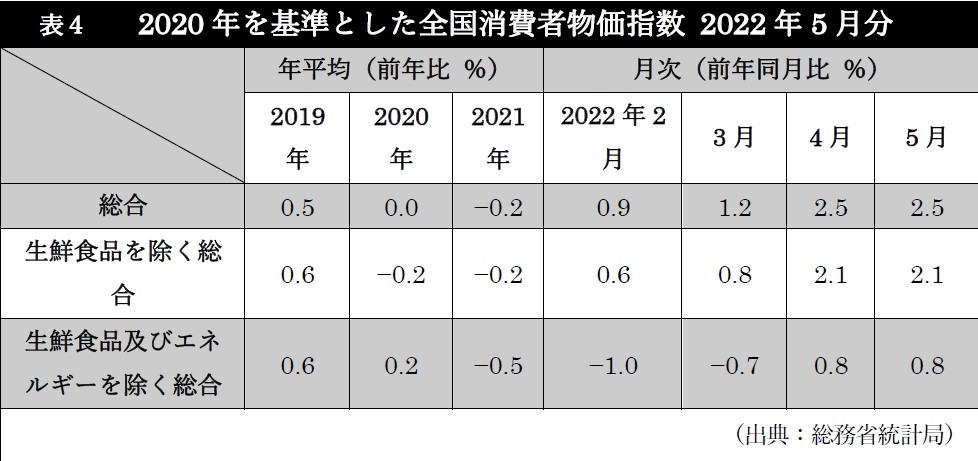

総合消費動向は昨年と⽐較して拡⼤傾向にあり、直近2ヶ⽉では2%以上の増加傾向である。

これは、主なインフレ要因となっている⽣鮮⾷品、ならびにエネルギー産業を除く指数においても2 ヶ⽉続けて0.8%増と、やはり拡⼤傾向が確認できる。こうした数値から、消費者マインドの下げ⽌まりの兆しがみられると⾔える。

今後の先⾏きについては、政府がコロナ感染の拡⼤を防ぐための施策を講じることを約しており、こうした⼟壌の上で経済社会活動の安定化を推進していくことで、⼀層の拡⼤、持ち直しが期待できる。

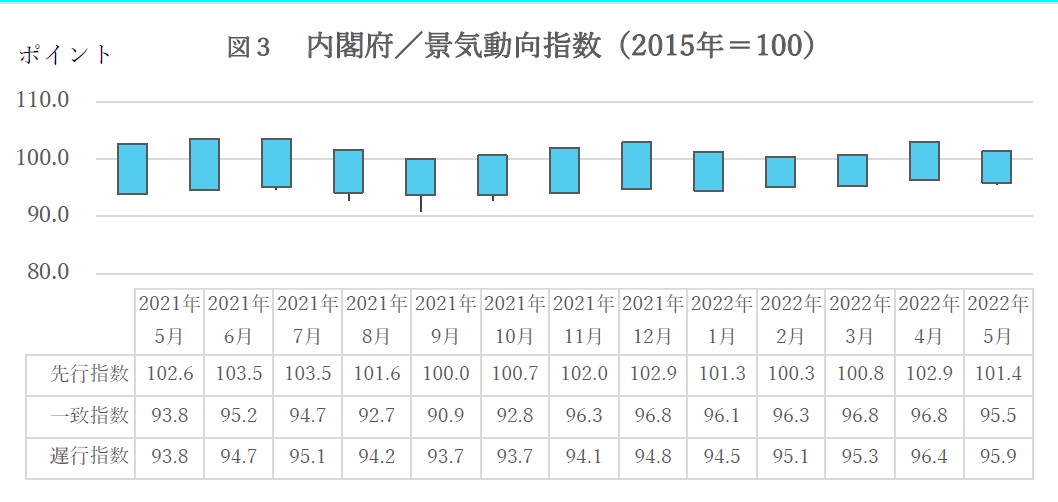

図3、内閣府景気動向指数から分かることは、まず、先⾏指数が前⽉と⽐較してマイナス1.5ポイントと、3ヶ⽉ぶりの下降となったことである。

これは、3ヶ⽉後⽅移動平均(調査対象⽉の数値を、2、3、4⽉の平均及び3、4、5⽉の平均と⽐較して出した⾼低値)では 0.37 ポイント上昇し、2ヶ⽉連続の上昇となり、7ヶ⽉後⽅移動平均(調査対象⽉の数値を、10、11、12、1、2、3、4⽉の平均及び11、12、1、2、3、4、5⽉の平均と⽐較して出した⾼低値)では 0.10 ポイント上昇し、2ヶ⽉連続の上昇となっている。

⼀致指数では、前⽉と⽐較して 1.3 ポイント下降し、これは4 ヶ⽉ぶりの下降である。

3 ヶ⽉後⽅移動平均は 0.26 ポイント下降し、7 ヶ⽉ぶりの下降となった。

7 ヶ⽉後⽅移動平均は0.38 ポイント上昇し、7ヶ⽉連続の上昇となった。

遅⾏指数においては、前⽉と⽐較して 0.5 ポイント下降し、4ヶ⽉ぶりの下降となった。

3ヶ⽉後⽅移動平均は 0.27 ポイント上昇し、6 ヶ⽉連続の上昇となった。

7 ヶ⽉後⽅移動平均は0.32 ポイント上昇し、3ヶ⽉連続の上昇となっている。

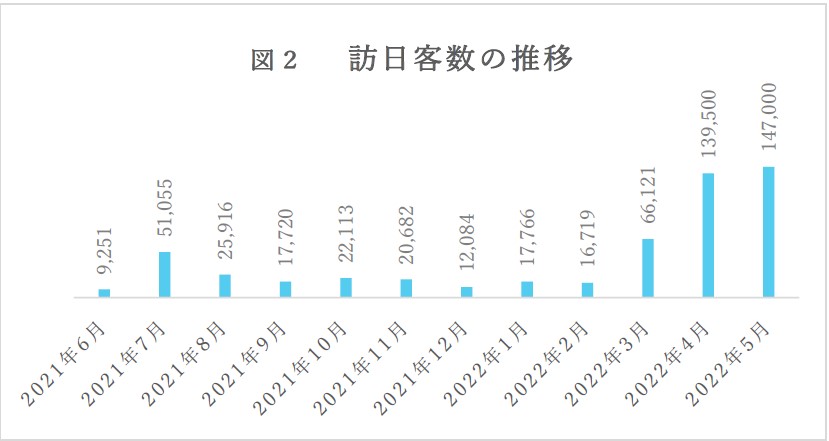

(出典:⽇本政府観光局)

2022年2⽉までは、コロナウイルス感染拡⼤防⽌措置のため、訪⽇者数に⼤きな制約がかけられていたが、⽇本政府観光局によると、2022年3⽉からは観光⽬的以外の新規⼊国が⼀定条件下で再開、5 ⽉には観光⽬的による訪⽇再開に向けた実証事業が実施された。

その結果、訪⽇外客数は2か⽉連続で10 万⼈を上回ったが、5⽉は引き続き観光⽬的の⼊国制限等が継続しており、コロナ拡⼤前の2019年同⽉⽐94.7%減の147,000⼈であることが図2からは分かる。

ただ、⽇本政府は2022年6⽉1⽇から⼊国者の⼊国時検査及び⼊国後待機期間を⾒直すとともに、6 ⽉10⽇より外国⼈観光客について「旅⾏代理店等を受⼊責任者とする添乗員付きパッケージツアーの受⼊れ」を再開したことで、今後の⼤幅な拡⼤が予測されている。

【4.今後の不動産購⼊について】

以上までに確認したように、国内外の不安定要素はあるものの、安定した政権の下、景況感は緩やかな成⻑路線を歩んでいくように思える。さらに7 ⽉15 ⽇現在為替相場は対⽶ドルで138.90 円(前年同⽇109.91円)と24年来の円安で不動産購⼊時の⼤きな追い⾵となっている。