四半期(2022年4~6月)実質GDP成長率(第二次速報値): 前期比 0.9%

四半期実質GDP実額(第二次速報値):132兆6375億円/前年比1.6% (出典:内閣府)

本年7月に開始しました不動産に関連する市況情報のレポート配信は、今回が第三号となります。コロナ対策についても進展があり、入国者総数の引き上げが決まり、第二次岸田改造内閣の改革路線も明確化してきました。

このレポートでは2022年9月16日現在の最新情報に基づき、不動産に関連する市況情報について報告します。これが、不動産の購入・売却の好機を知るための一助となれば幸いです。

【1.第二次岸田改造内閣:10月に予定する「総合経済政策」策定に向けた骨子案】

先の新内閣発足を受け、9月14日、新内閣の経済財政の運営と本年後半の重点課題に関して話し合う第11回経済財政諮問会議が総理官邸にて開催された。この会議は、本年はじめより継続的に開催されてきた総理、総務大臣、財務大臣、日銀総裁、経済再生担当大臣や民間出身の有識者数人らで構成される会議である。今回は、新内閣が今後目指すべき経済政策とは何かを据える重要な会であると判断したため、取り上げることとする。

同会議は、本年10月中の取りまとめを目指している、岸田新内閣の「総合経済政策」策定に向けた重要な諮問会議と位置付けられている。同政策では、今後さらに高まっていることが予測される物価高対策を切れ目なく行うこと、また、欧米各国で進む金融引き締めによる世界経済の減速リスクを想定した国内経済強靱化に向けた変革を図るという。岸田内閣のキーワード「新しい資本主義」の実現のため、官民連携による課題解決型重点投資、つまり、新型コロナの蔓延以降停滞した投資や労働移動の促進による生産性向上と、持続的な賃金及び所得向上を実現し、物価上昇や海外への所得流出への対応策とするという。

その中で特に注目したいのは、対日直接投資促進を最重要政策の一つに据えている点である。円安を好機と捉え、外需を積極的に取込むことで、技術人材の育成、賃金上昇、地方発イノベーション、輸出拠点の強化そしてスタートアップ創出等を通して、経済構造の強化を掲げている。国内向けには、人への投資を通じたマンパワー活用の深化を図り、国外向けには対日投資の積極誘致を図り、国益と国際益を追求していく構えである。

【2.不動産市況関連情報:実態経済基本情報】

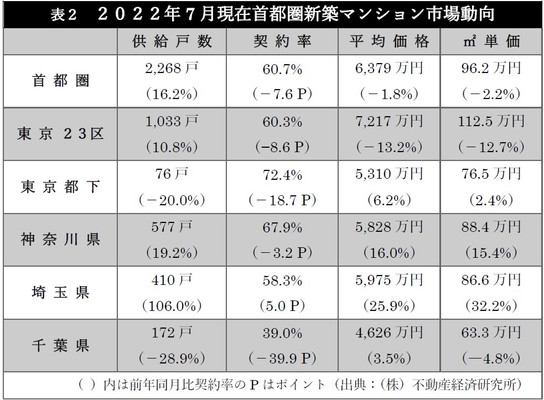

次項表1によると、新設住宅着工数は5月から続けて、7月も-5.4%と三ヶ月続けた前年比減少となった。新型コロナ感染者が再び拡大してきたことを受け、商談の機会が引き続き少なかったこと、ウッドショックや、ウクライナ危機、半導体不足などを受け、あらゆる建築資材の価格が高騰し、住宅価格への転嫁が影響したものと思われる。しかし、一都三県に限った新築マンション市場動向は、表2で確認できるように供給数は増加している。東京都下と千葉県が20%以上減少しているが、それ以外では全て増加しており、埼玉県においては106%も増加している。平均価格、平米単価も20%以上上昇しており、比較的低水準ではあるものの、成約率も唯一増加を示しているのが埼玉県だ。その多くがさいたま市内に集中しているが、4頁の図2で確認できるように、毎月数千人単位で増える人口が主な増加要因ではないだろうか。7月は全体的に見て成約率が低基調であったが、20 階以上の物件に限れば契約率は75.5%と、好基調を示す70%以上の水準を上回っている。価格上昇が続く物件市場において、選択的に物件取引が行われている傾向が高い動向を示していることが窺える。

【3.不動産市況関連情報:景況感】

図1 「全国主要都市の『賃貸マンション・アパート』募集家賃動向」

(出典:アットホーム(株)より引用)

2022年8月29日アットホーム株式会社より発表された、図1の一都三県を含む2022年7月期における「全国主要都市の『賃貸マンション・アパート』募集家賃動向」によると、神奈川県の70㎡以上のマンションを除いて、一都三県全てにおいて前年同月比を上回ったという。

アットホーム(株)によれば、マンションの全面積帯平均募集家賃は、東京都下、埼玉県、千葉県で3月続けて前年同月を上回ったという。特に、30~50㎡のいわゆるカップル向けマンションは、全国全ての調査対象10 エリアにて前年同月を上回り、特に東京都下、埼玉県、千葉県においては2015年1月以降の最高値を更新している。

このように、賃料が上昇基調にある原因は主に、住宅ローンの長期固定金利の上昇を受けた、物件購入回避の傾向である。インフレ抑制策としての利上げが世界各国で相次いでおり、日本の金融機関間においても長期固定金利の上昇という形でその影響が現れている。その結果、賃貸を選ぶ居住者が増えており、結果として賃料価格の上昇が続く。特に一都三県には賃貸住宅が多く、金利上昇の影響を避けた賃貸暮らしを選択する傾向は今後も継続する可能性が高く、賃料水準は引き続き増加していくものと思われる。

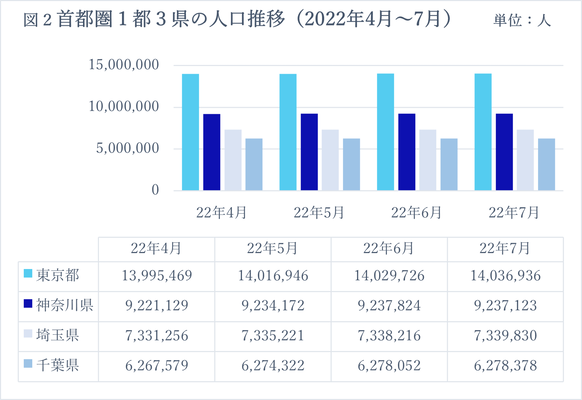

次項図2は、過去4ヶ月における首都圏1都3県の人口推移である。東京都、埼玉県と千葉県はいずれも人口拡大を続けているが、神奈川県では7月、700人程の流出があったことが分かる。東京都に加え、埼玉県でも人口の伸びは堅調である。これは表2で確認したように埼玉県において住宅供給数の増加を支える主要因であり、大宮を中心とした相次ぐ再開発事業による都市空間整備と相まって、筆者はこれからの市場動向に大いに関心の目を向けている。

(出典:東京、神奈川、埼玉、千葉各行政府人口統計資料を基に筆者作成 / 2021年8月27日時点)

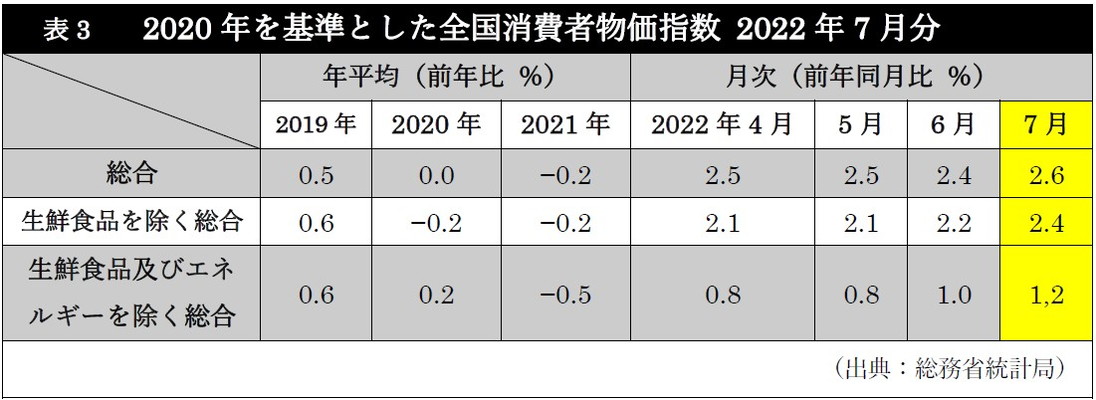

表3、全国消費者物価指数総合消費動向によると、総合値は先月より0.2%増加し、生鮮食品を除く総合でも0.2%増え、生鮮食品及びエネルギーを除く総合でもやはり0.2%の増加を見せている。総合値では4ヶ月続けて2%を超えており、資源高と円安の影響が主な原因である。今後も、この2つの影響が価格転嫁されていくことから、増加が続いていくものと思われる。日銀の黒田総裁は以前より、物価上昇基調においては賃金が上がっていくという見解を示しており、本稿冒頭で触れてように、岸田内閣や経団連にも共通する「賃上げ期待」が実現される素地が整いつつあると言える。

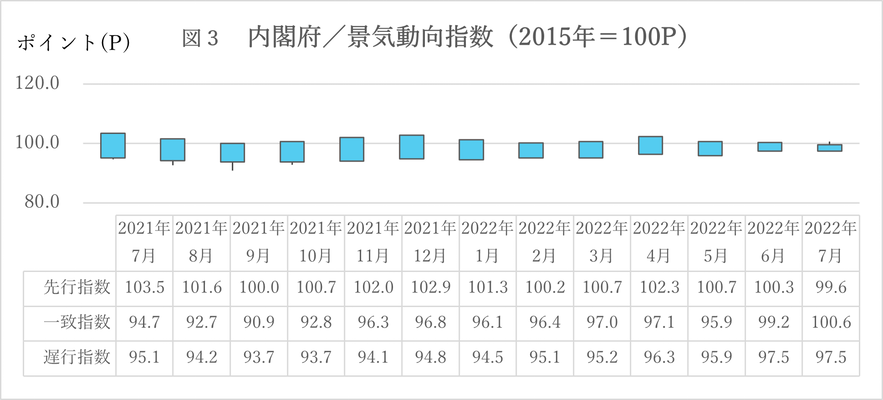

次項図3、内閣府景気動向指数から分かることは、まず、先行指数が前月と比較してマイナス0.7 ポイントと、3ヶ月連続の下降となったことである。これは、3ヶ月後方移動平均(調査対象月の数値を、4、5、6月の平均及び5、6、7月の平均と比較して出した高低値)では 0.90 ポイント下降し、2ヶ月続けた下降となり、7ヶ月後方移動平均(調査対象月の数値を、12、1、2、3、4、5、6月の平均及び1、2、3、4、5、6、7月の平均と比較して出した高低値)では 0.46 ポイント下降し、やはり2ヶ月連続の下降となっている。

一致指数では、前月と比較して 1.4ポイント上昇し、これは2ヶ月続けての上昇である。

3ヶ月後方移動平均は 1.17 ポイント上昇し、2ヶ月続けての上昇となった。7ヶ月後方移動平均は 0.51ポイント上昇し、9ヶ月連続の上昇となった。

遅行指数においては、前月と同様であった。3ヶ月後方移動平均は 0.40 ポイント上昇し、 8ヶ月連続の上昇となった。7ヶ月後方移動平均は 0.39ポイント上昇し、6ヶ月連続の上昇となっている。

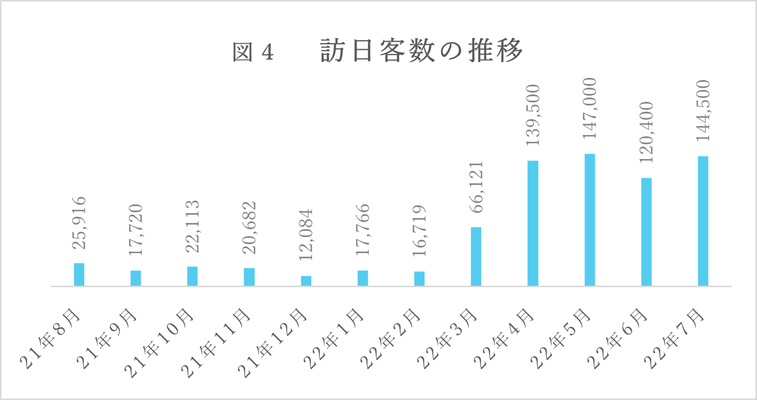

(出典:日本政府観光局)

図4は先月のレポートへも掲載した訪日客数の推移である(8月の数字は9月19日時点で未公表)。9月1日付内閣官房長官発表によると、2022年3月以来、添乗員付きとしていた観光客のパッケージツアーは、9月7日より添乗員を伴わないものも認められるようになり、その対象国・地域は全ての国・地域へと拡大された。また、1日2万人としていた入国者総数を5万人へ引き上げる。さらに、ワクチン 3回接種完了者に対しては陰性証明書の提出を不要とした。その他、入国手続きの円滑化も順次図っていき、G7諸国と同等の入国基準を目指していく方針だ。

【4.今後の不動産購入について】

本稿のはじめ、第11回経済財政諮問会議について触れた際に確認した通り、岸田総理が旗印とする「新しい資本主義」の要となる「人への投資」を支える上で欠かせない、対日投資誘致の拡大が今後大々的に目指されていくことが予測される。つまり、対日投資環境を整え、日本国外の投資家にとって、これまで以上に投資を実施し易くなる諸条件が据えられていくであろう。しかし、9月16日時点で143.02円(前年同日109.4)と前年同日比で約31%進んだ円安は、不動産購入を後押ししている。また、3頁で確認したように、一都三県の賃料相場はほとんどの面積帯で上昇を続けており、今後も金利上昇の可能性を嫌った賃貸需要の上昇が予測されるため、投資物件購入に適した条件が整っていると言える。