四半期(2022年7~9月)実質GDP成長率(第一次速報値): 前期比 -0.3%

四半期実質GDP実額(第一次速報値):134兆4971億円/前年比-1.2%(出典:内閣府)

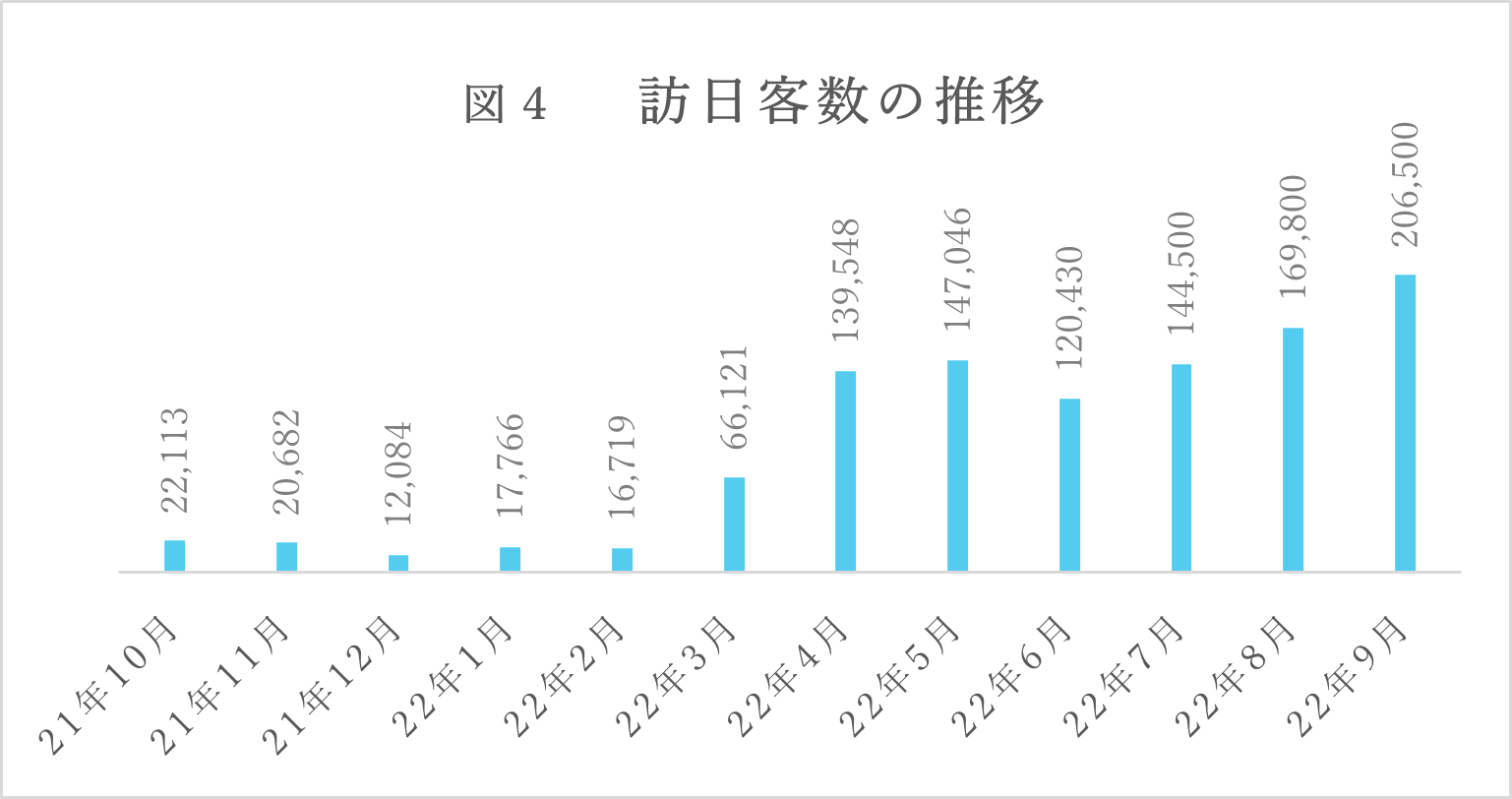

本年7月に開始しました不動産関連市況情報のレポート配信は、今回が第五号となります。新型コロナウイルス対策に係る入国規制も大幅に緩和され、9月の訪日客数は、20万6500人(推定値)であり、前年同月比で1065%の増加となりました。本レポートは2022年11月22日現在の最新情報に基づき、主に本年9月の市況情報及び直近の政府経済政策について報告します。これが不動産購入・売却の好機を知るための一助となれば幸いです。

【1.10月28日岸田政権下閣議決定された「総合経済対策」の内容】

日本経済の行方は、政権与党の諸政策の影響を大きく受けることが多い。例えば、安倍前首相は市場への金の流れの円滑化と民間投資の喚起を重要政策に据え、結果として株価、経済成長率、企業業績、雇用等の経済指標は改善を示した。

日本経済が直面する経済的な難局、すなわち世界情勢の影響を受けた原材料価格の上昇や、日米金利差その他の諸要因の組み合わせに起因し急速に進んだ円安などによってエネルギーと食料品等のインフレーションが続いており、世界的にも景気後退が懸念されている。今後日本政府は、日本経済を持続可能で一段高い成長経路に乗せていくためには、岸田政権が掲げる「新しい資本主義」のスローガン実現に向けた総合的な経済対策が必要であるとしている。

こうした認識のもと、①物価高騰・賃上げへの取組、②円安を活かした地域の「稼ぐ力」の回復・強化、③「新しい資本主義」の加速、そして④国民の安全・安心の確保の4つを総合的な経済対策として令和4年度第2次補正予算が編成されることと10月28日、閣議決定された。

これまで確認してきた岸田政権の重要政策「新しい資本主義」の核となる「人への投資」の拡充である。達成に向けた筋道を描くため、今月中の策定を目指した「総合経済政策」の骨子について話し合う目的で10月5日に首相官邸にて開催された「第13回経済財政諮問会議」の内容を見ていきたい。

不動産市況を下支えする重要な要素に、人々の賃金事情がある。近年、非日本居住者による不動産購入や賃貸は上昇しているが、現在も主な購入者、賃借人は日本在住者である。そのため、賃金が上昇しないことには賃貸設定価格や売買価格の上昇、空室率の減少を下支えすることは困難である。以前より本レポートでも確認している通り、政府は円安環境を活かした対日直接投資誘致の促進を最重要政策の一つに据えているが、そのためには魅力的な投資環境の整備が不可欠である。これらを踏まえ、筆者は賃金上昇の動向に注目している。

懸念点は、厚生労働省が7日に発表した8月の毎月勤労統計調査(速報値)によると、物価の影響を除いた現金給与総額(名目賃金)は1.7%増えたが、物価上昇の影響を含めた実質賃金は前年同月比1.7%減と5カ月連続で減少しており、物価の伸びに追い付いていないことである。

この懸念を踏まえ上記会議において政府は、構造的な賃上げを実現するための好循環を検討した。そして、内部労働市場では、人材の育成・活性化環境整備を通じた賃上げを試み、外部労働市場では、賃金上昇を伴う円滑な労働移動活発化を目指すとした。また、堅調な上昇を続ける最低賃金の引き上げを継続し、GX(グリーン・トランスフォーメーション)化推進で安価なエネルギー利用による外的要因のインフレを抑えつつ賃金上昇の手段に位置付ける等を検討した。

【2.不動産市況関連情報:実態経済基本情報】

続いて実態経済基本情報を見ていく。次項表1によると、新設住宅着工数は4ヶ月ぶりの増加を見せ、着工数77,712件、前年比4.6%となり、昨年10月以来の着工数水準で、3ヶ月続いた減少が増加に転じた。内訳としては、持家が22,291戸と、前年同月比で11.2%減、9か月連続の減少を示した。貸家は31,295戸と前年同月比 8.9%増、18か月連続の増加を示した。また、分譲住宅は23,172戸と前年同月比で16.2%増、先月の減少から再びの増加を示した。新型コロナ感染者がピークを超えて減少へ転じていったことを受け、商談の機会が増えてきたことで、滞っていたあらゆる事業が再開されてきていることも反映しているように思える。

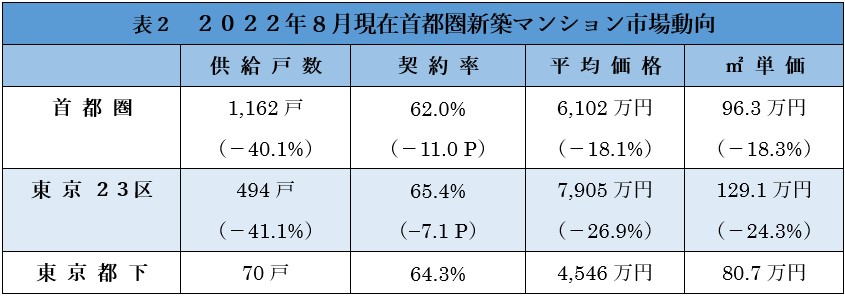

一方、一都三県に限った新築マンション市場動向は、表2で確認できるように供給数40.1%と大幅な減少を示した。東京都下と神奈川県に至っては70%以上の減少を示し、埼玉県及び千葉県においてはそれぞれ103.1%、51.4%の増加を示した。平均価格、平米単価は共に首都圏全体で18%以上減少しており、全月同様、契約率が増加しているのは唯一埼玉県となっている。

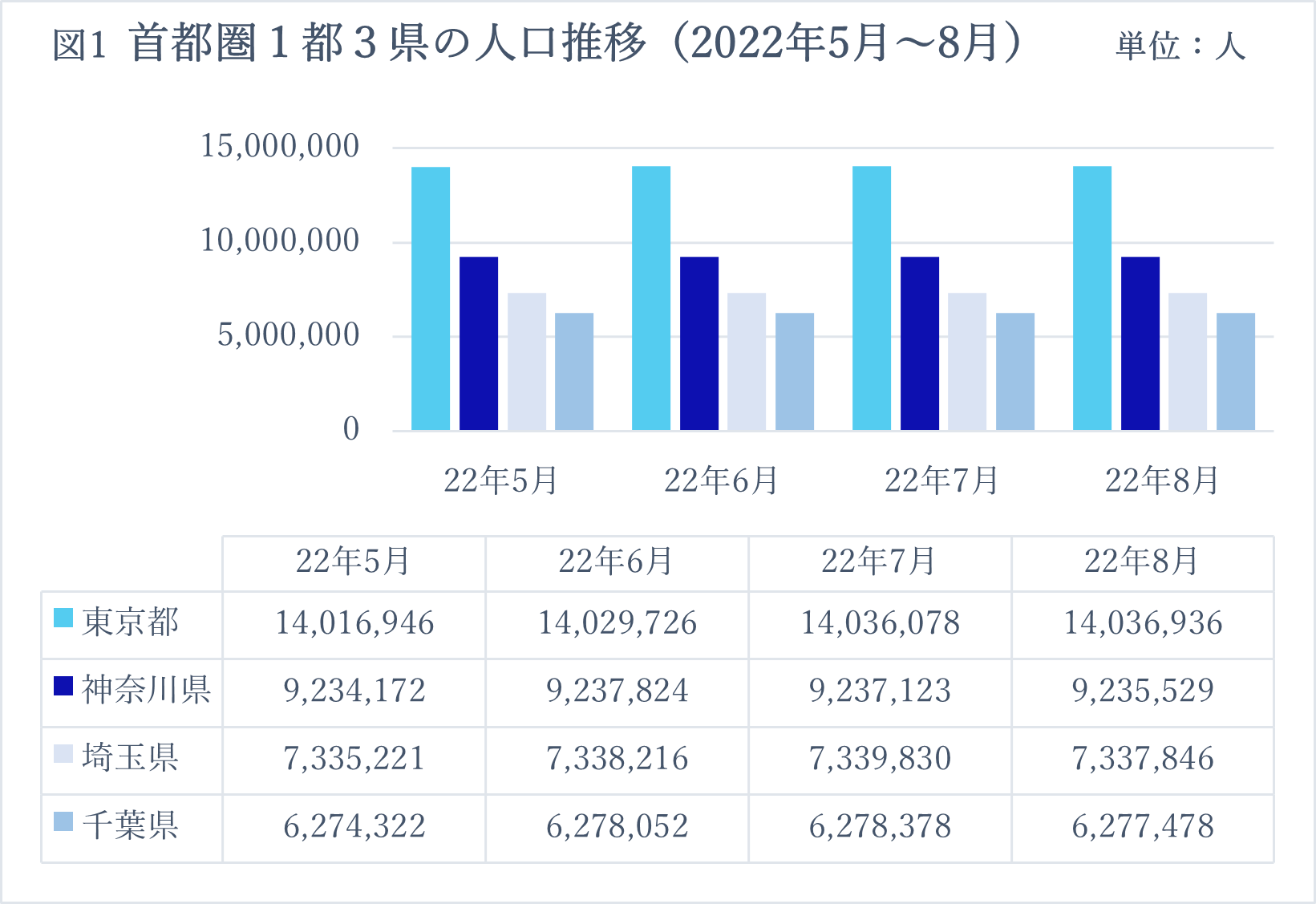

図1を見ると人口増加増加については東京都以外、むしろ3県共に微減を示している。減少人数は東京都の増加人数を超えているため、首都圏以外への移転現象が起きたことが予測される。契約率についても、一都三県はどこも好基調を示す70%以上水準を下回っている。20階以上の物件に限った契約率は68.4%と、70%を超えていた7月時と比べ、やはり70%水準を下回る結果となった。これは、価格上昇が続く物件市場を反映した数値となっていることが窺える。加えて、供給数大幅減の背景には、前年同月に戸数が多い分譲マンションが数多く売られたことへの反動、さらには不動産経済研究所によると「例年、8月はモデルルームが閉鎖され減少傾向にあるが、今年は色濃く出た」と分析し、一方で、「消費者の購入意欲は依然として高く、マンション価格は高水準のまま推移する」とみているという。

(出典:東京、神奈川、埼玉、千葉各行政府人口統計資料を基に筆者作成 / 2022年10月11日時点)

紙幅の都合上、本稿へは図表を明示していないが、国土交通省9月20日発表「令和4年都道府県地価調査結果」によると、全国の全用途平均地価は0.3%と3年ぶりに上昇し(首都圏では1.5%)、さらに全国住宅地地価は0.1%の上昇を示し(首都圏では1.2%)、これは実に31年ぶりの上昇であった。2022年7月1日時点の計測値を示したもので、地価が全国的に上昇していることが分かる。不動産市況実態の行方を左右する上でも、来月発表の各数値に注目したい。

【3.不動産市況関連情報:景況感】

(出典:アットホーム(株)より引用)

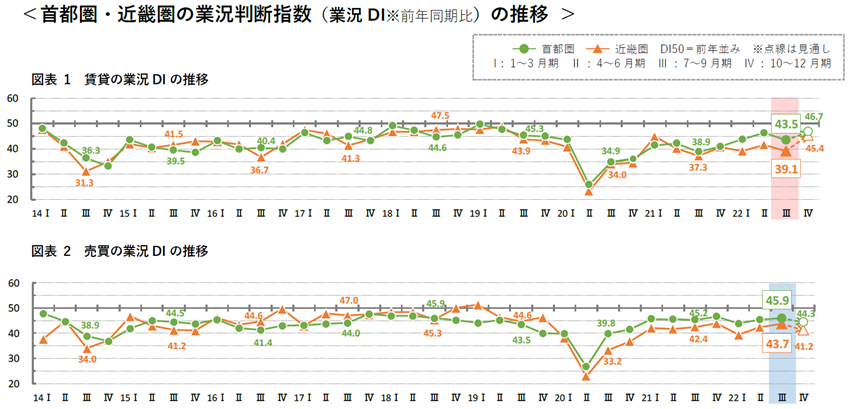

2022年11月18日アットホーム株式会社より発表された、2022年7~9月期における地場の不動産仲介業における景況感調査が図表1及び図表2である。これは、不動産情報サービスであるアットホーム(株)がアットホーム加盟不動産仲介業店を対象に、全国13都道府県14エリアの居住用不動産流通市場の景気動向について、四半期ごとに実施・公表しているアンケート調査である。50以上が好況とされる中、図表1の賃貸DI(Diffusion Index: 景況感や業況判断の将来予測に用いられる指標)を見ると、首都圏では2022年第4四半期が43.5点と、前回の約46.3点から2.8点減少し、4期ぶりの下落となった。図表2売買DIでは2022年第4四半期時点が45.9点と、前期の45.3点から僅かながら0.6点上昇した。こうした数値を一都(23区と都下それぞれ)三県に絞った過去1年間の四半期の推移では、埼玉県で45.3、43.8、47.4、50.7、45.4点と推移しており、千葉県では42.9、49.1、49.7、49.8、43.2点と推移し、東京23区では33.8、38.4、41.0、43.7、41.7点、東京都下では40.3、39.3、39.2、48.6、42.3点をつけ、神奈川県では43.4、41.9、46.6、46.7点と推移している。このように、横ばいを見せた神奈川県以外では軒並み2~6点台のマイナスをつけた。特に、東京都下では6.3点の減少と、大きな下落傾向を示している。アットホーム社が実施した調査によると、売買では郊外への移住と中古物件の購入、投資物件などの需要があり業況は底堅く推移しているという。しかし、物件価格高騰や景気の先行き不安から消費者の買い控えや条件見直しの動きも見られる。賃貸は、物価高傾向が続くものの、ウィズコロナが定着し行動制限がなくなったことで、全般的回復傾向は維持できている。

同社の調査が対象とした不動産店は「単身者の動きが少なくワンルームの需要が減少」したという意見や、「1LDKなどのやや広めの部屋や安価な部屋への転居ニーズはあるが、それに対する供給が少なく、単身者の需要があっても決まりにくい」との声があったという。一方、高齢者からの問合せの増加を報告する件数は多く、賃料負担の軽減を含めた居住環境の改善や、住まいを売却して賃貸へ転居しようとする動きが増えているとのことである。

同社が拾い上げた不動産店からの他の声として次のようなものがあった。「コロナの第7派の影響で人の動きがない」「5~6万円台の学生、社会人など単身者向けの部屋が決まらない。退去もない」。こうした声は上記で確認してきた数値を反映しており、コロナ第七派、猛暑、先行き不安等が原因であると考えられるが、特段大きな要因としては物件価格の高騰という買い手側に起因するものと、物件価格の引き続きの上昇を期待することから生じる売り控えという売り手側に起因する要因もある。

しかし、来季以降は上昇傾向を示すはずであると筆者は考える。理由としては、ウィズコロナが浸透しており人の動きが活発化していること、インバウンドが大幅に回復してきていることから日本国外在住者の購入機運が上昇していること、それを支える円安が持続傾向にあること、変動が多く不安定な世界の金利の値動きと比べ、比較的利回り予測が立て易いのが日本の物件であるためである。

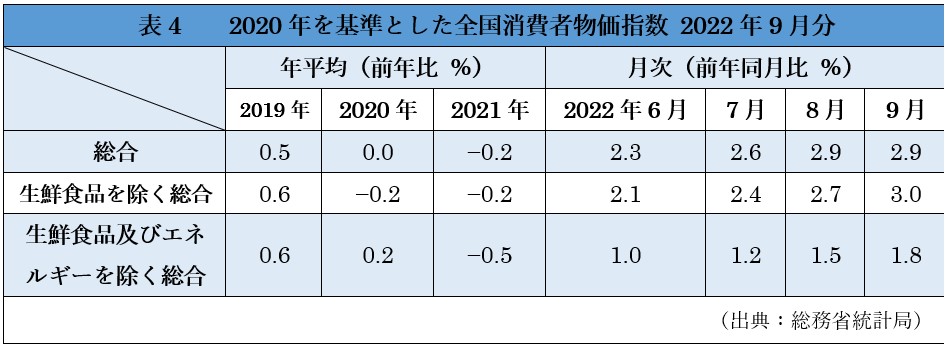

ここからは毎月恒例のマクロデータ情報を確認する。表4、全国消費者物価指数によると総合値は先月と同数値で、生鮮食品を除く総合は0.3%増え、生鮮食品及びエネルギーを除く総合でも同様に0.3%増加した。総合値はやはり従来からの資源高と円安の影響を主に反映し、5ヶ月続けて2%を超えている。今後もこの2点の影響が価格転嫁されていくため、増加が続くものと思われる。

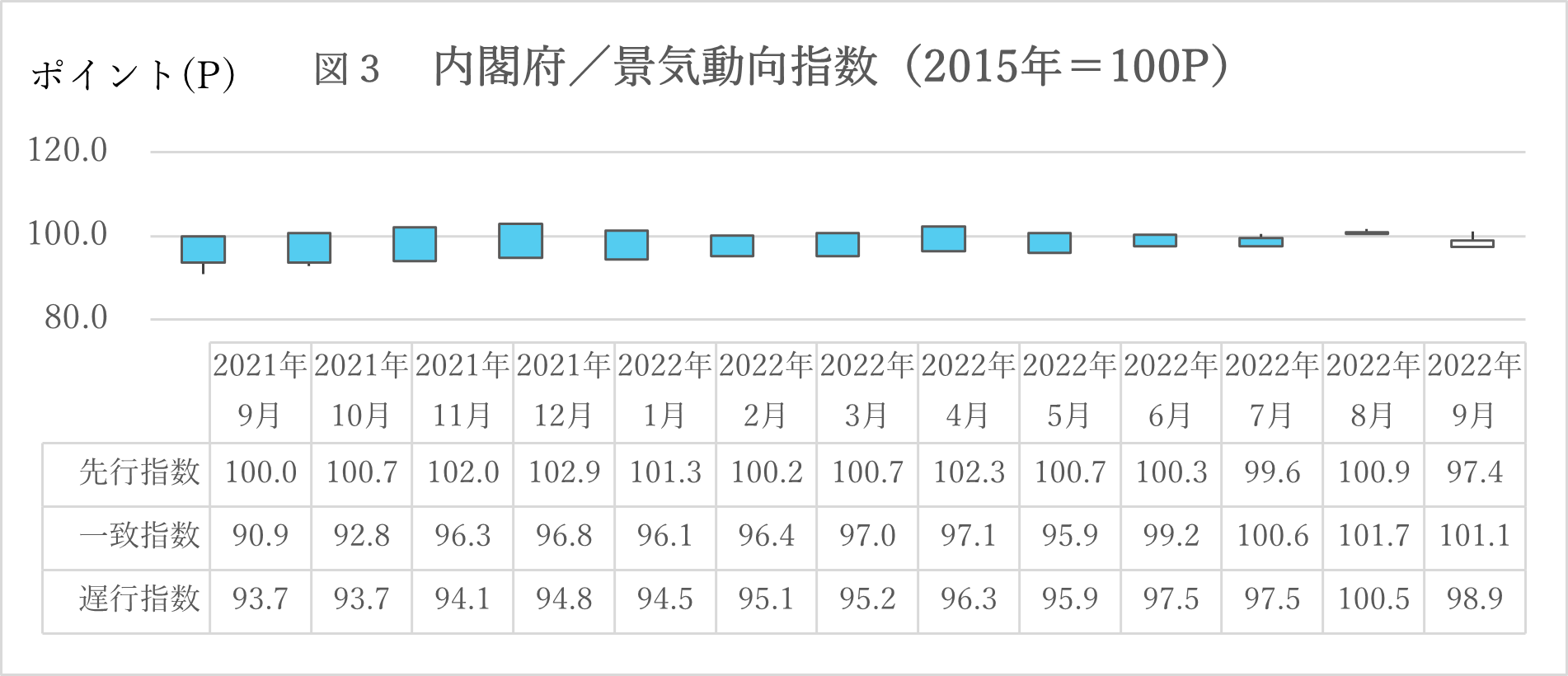

図3、内閣府景気動向指数によると、先行指数が前月と比較して3.9ポイント(以下「P」)と、2ヶ月ぶりの下降となった。3ヶ月後方移動平均(調査対象月の数値を6、7、8月の平均及び7、8、9月の平均と比較して出した高低値)では0.97P下降し、2ヶ月ぶりの下降となり、7ヶ月後方移動平均(調査対象月の数値を、2、3、4、5、6、7、8月の平均及び3、4、5、6、7、8、9月の平均と比較して出した高低値)では 0.40 P下降し、2ヶ月ぶりの下降となっている。

一致指数は前月比0.7P下降、4ヶ月ぶりの下降となった。3ヶ月後方移動平均は0.63P上昇、4ヶ月連続の上昇である。7ヶ月後方移動平均は0.68P上昇し、11ヶ月連続の上昇となった。

遅行指数は前月比で横ばいであった。3ヶ月後方移動平均は0.43P上昇、10ヶ月連続上昇した。7ヶ月後方移動平均は 0.54P上昇し、8ヶ月連続の上昇となった。

(出典:日本政府観光局)

図4は本年9月までの訪日客数の推移である。前月号までで確認してきた通り、政府の入国時政策緩和措置の継続が背景にあった。前月と比べ21%以上増えており、更なる加速が予測される。

【4.今後の不動産購入について】

本年11月22日時点で142.05円(前年同日114.09円)と前年同日比で約25%進んだ円安は、毎月増え続けるインバウンド需要を大きく呼び込む遠因となっており、日本国外の人を中心とした旺盛な不動産購入の機運はしばらく続きそうである。