四半期(2022年4~6月)実質GDP成長率: 前期比 1.0%

四半期実質GDP実額:132兆472億円/前年比1.1% (出典:内閣府)

不動産売却や購入を検討する上で重要な不動産に関連する市況情報は昨今、大きな転換点にあります。特に今年はコロナ対策に大きな変化が生じ、国内外渡航者数の増加等、経済活動も活発化しています。また、金利政策が不動産市場へ与える影響に注目される方も多いはずです。

このレポートでは2022年8月現在の最新情報に基づき、不動産に関連する市況情報について報告します。これが、不動産の購入・売却の好機を知るための一助となれば幸いです。

【1.第二次岸田改造内閣発足を受けた今後の経済政策の行方】

8月10日、第2次政権発足後初めての内閣改造を行い、総理を含む20人の閣僚が定まった。このうち留任が5人、初入閣は9人、再入閣は5人である。この発足を受けて、岸田総理は以下を重点経済及び関連政策として掲げている。

①経済安全保障推進法を実行に移し、機微技術の流出防止や、サプライチェーンの強靱化等を推進すること、②人への投資(更なる賃上げに向けた環境整備や職業訓練等諸環境の強化)、スタートアップ育成、グリーン・トランスフォーメーション、デジタル・トランスフォーメーションなどの実現に向けた体制を強化すること、③原子力の活用も含め、安価で安定的なエネルギー供給の確保を検討すること、④コロナ対策の新たなフェーズへの移行と対応を強化すること。

これら重点政策は、日本の大手企業を中心に構成され、政界へも大きな影響力を保持する経済・利益団体(一般社団法人)日本経済団体連合会、通称「経団連」が掲げる好ましい政策のあり方と軌を一にしていると言える。8月10日、同団体はその声明で「新内閣は、政策通の優れた人材が多数登用されており、自民党役員を含め、政府・与党が結束して政策を迅速に遂行することが期待される、極めて強力な布陣であると評価したい」と言及。その中でも「人への投資」と「働き手への適切な分配」の観点から、「賃金決定の大原則」に則りつつ、賃金引上げと総合的な処遇改善に取り組むよう、引き続き働きかけていくことを重要視している点に注目したい。

資源や食料品価格の高騰が続き、賃金上昇が芳しくない今日、景気停滞にも関わらず物価が上昇し続ける状態を意味する、スタグフレーションを懸念する声は多い。政府はその対策を講じる上、賃金引き上げ関連政策を中心軸に据え、本腰を入れた諸対策が実施されることが予測される。

【2.不動産市況関連情報:実態経済基本情報】

次項表1によると、新設住宅着工数は5月に-4.3%と大きく減少し、6月も-2.2%と前年比減少幅が縮小したが、6月分統計では過去10年で2番目の低水準である。年明けに増えた新型コロナ感染者の拡大を受け、商談の機会が少なかったことも一因であるという。また、表2においても供給戸数の減少が確認される。先月の月例レポートにおいて指摘したマンション供給に適した用地の減少に加え、建築費上昇が大きな要因であると言われている。これは、資源価格の大幅上昇と、半導体が世界で不足し、住宅に欠かせない設備機器が品薄化していることに起因している。これら品物の多くを輸入に頼る日本が円安下にあることも、価格上昇に拍車をかけている。

一般財団法人建設物価調査会の調べによる、集合住宅鉄筋コンクリート(RC)の建築費指数純工事費が、2022年3月から7月まででそれぞれ130.3、131.5、132.8、135.2、135.3と上がり続けていることにも反映されている。

【3.不動産市況関連情報:景況感】

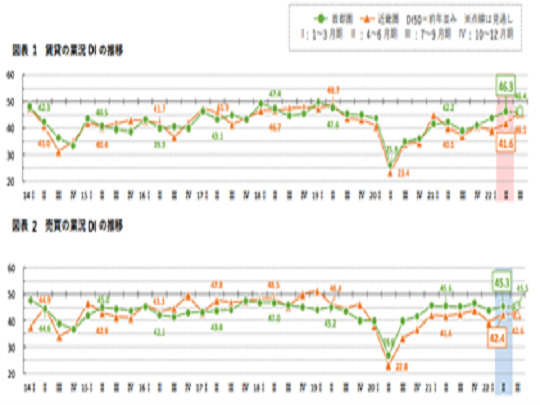

図1 首都圏・近畿圏の業況判断指数(業況DI※前年同期比)の推移

(出典:アットホーム(株)より引用)

2022年8月24日アットホーム株式会社より発表された、2022年4~6月期における地場の不動産仲介業における景況感調査が図表1及び図表2である。これは、不動産情報サービスであるアットホーム(株)がアットホーム加盟不動産仲介業店を対象に、全国13都道府県14エリアの居住用不動産流通市場の景気動向について、四半期ごとに実施・公表しているアンケート調査である。ここで用いられているDIとは、Diffusion Index(ディフージョン・インデックス)の略で、景況感や業況判断の方向感を測る指標であり、景気の将来予測などにも用いられる。50を上回ると良いとされる中、図表1の賃貸DIを見ると、首都圏では2021年第三四半期の約40点以降、5期続けて上昇し、その上昇幅が6点以上であることが確認できる。一方、図表2売買DIでは、2022年第一四半期以降上昇基調であるが、おおよそ45点からほとんど上がらず、最新の第三四半期においても45.5点までしか届いていない。つまり、賃貸仲介の業況 DI は、行動制限の緩和に伴い、特に首都圏を中心に全般的に順調な回復傾向を示している。だが、売買仲介の業況 DI は、調査対象全14地域中10の地域で前年同期比マイナスを付けており、住宅価格や資材の高騰の影響を売買が大きく被った結果が反映されている。

アットホーム(株)によれば、好調な地域では新型コロナに係る入国制限が緩和され、外国人の需要が増えたといった指摘や「行動制限緩和の影響か部屋探しの動きも活発化。1~3 月の繁忙期に決まらなかった物件が成約した(東京都新宿区)」など、コロナ対策の制限緩和に伴う業況回復傾向を伝えている。また「マンション売買価格の上昇に連動して、賃貸のファミリータイプは堅調(東京都杉並区)」「購入検討者が賃貸に流れてきた(愛知県名古屋市)」など、売買物件の価格高騰に伴い、カップル・ファミリー層の一部が賃貸に流れてきている様子がうかがえる。

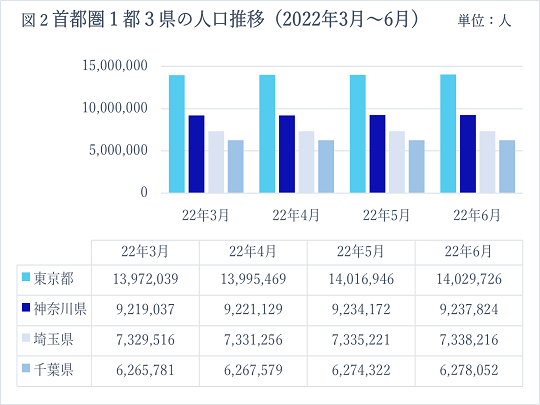

(出典:東京、神奈川、埼玉、千葉各行政府人口統計資料を基に筆者作成 / 2021年8月27日時点)

図1では、過去4ヶ月における首都圏1都3県の人口推移である。これをみると、東京都、神奈川県、埼玉県と千葉県はいずれも過去4ヶ月間人口拡大を続けていることが分かる。本レポート7月号では新型コロナ感染症の拡大を受け、近年の人口減基調を確認したが、4ヶ月続けた人口増加は、一都三県の安定的な回復を示唆しており、今後、経済活動の活性化が期待できる。

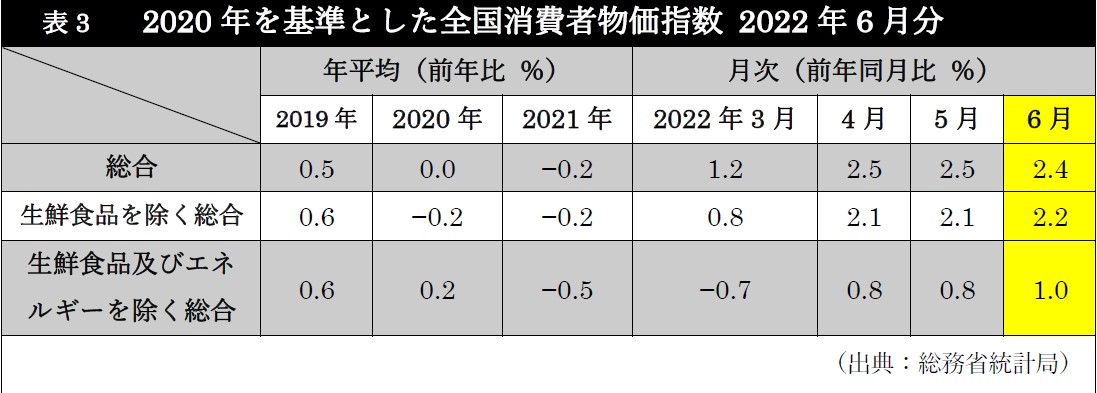

総合消費動向は、先月より0.1%低いものの、生鮮食品を除く総合では0.1%増え、生鮮食品及びエネルギーを除く総合では0.2%の増加を見せている。主なインフレ要因となっている生鮮食品、ならびにエネルギー産業を除く指数が従来よりも増加傾向を示しており、消費者マインドが拡大基調にあると言える。冒頭確認したように、政府は第二次岸田改造内閣を発足後、一層の新型コロナ感染拡大対策、及び「人への投資の抜本的強化」を掲げており、一層の拡大、持ち直しの可能性は十分考え得る。

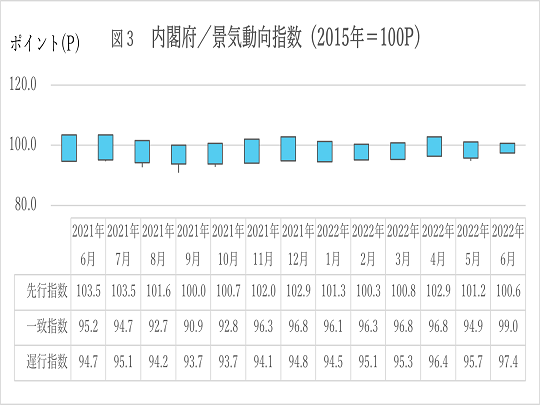

図3、内閣府景気動向指数から分かることは、まず、先行指数が前月と比較してマイナス0.6 ポイントと、2ヶ月連続の下降となったことである。これは、3ヶ月後方移動平均(調査対象月の数値を、3、4、5月の平均及び4、5、6月の平均と比較して出した高低値)では 0.06 ポイント下降し、3ヶ月ぶりの下降となり、7ヶ月後方移動平均(調査対象月の数値を、11、12、1、2、3、4、5月の平均及び12、1、2、3、4、5、6月の平均と比較して出した高低値)では 0.20 ポイント下降し、3ヶ月ぶりの下降となっている。

一致指数では、前月と比較して 4.1 ポイント上昇し、これは3ヶ月ぶりの上昇である。 3ヶ月後方移動平均は 0.73 ポイント上昇し、2ヶ月ぶりの上昇となった。7ヶ月後方移動平均は 0.38 ポイント上昇し、8ヶ月連続の上昇となった。

遅行指数においては、前月と比較して 1.7 ポイント上昇し、2ヶ月ぶりの上昇となった。3ヶ月後方移動平均は 0.70 ポイント上昇し、7ヶ月連続の上昇となった。7ヶ月後方移動平均は 0.47ポイント上昇し、4ヶ月連続の上昇となっている。

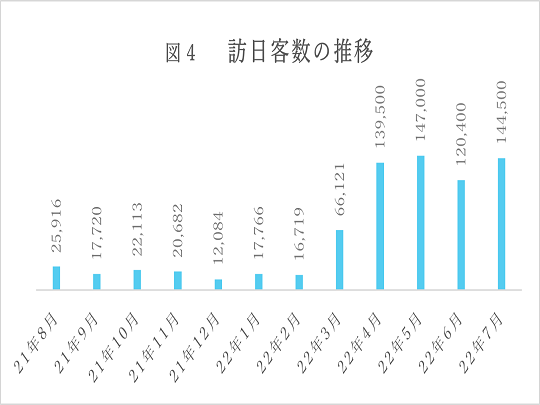

(出典:日本政府観光局)

2022年3月から再開された⼀定条件下での観光目的以外の新規⼊国、6月から開始された観光客の添乗員付きパッケージツアーの受け入れ等の動きもあり、訪⽇外客数は4か月連続で 10 万人を上回った。しかし、団体ツアーのみといった⼊国制限の影響や、諸外国と比べ入国手続きがやや煩雑であること等で、新型コロナ拡大前の2019年同月比95.2%減の144,500人だったことが図4からは分かる。今後⽇本政府はワクチン3回接種を条件としつつ2022年9月7⽇から日本入国前のPCR検査を免除することを計画しており、更なる訪日客数拡大が予測される。

【4.今後の不動産購入について】

冒頭指摘の通り、現況、日本においてスタグフレーション懸念はあるものの、改造内閣主導で目指す「新しい資本主義」の要となる「人への投資」を重点政策として、スタグフレーション回避を図っていくはずである。8月26日現在為替相場は対米ドルで136.72円(前年同日110円)と前年同日比で24%進んだ円安は、不動産購入を後押ししている。(株)帝国データバンクは、2022年7月5日発表景気動向指数にて、不動産業界の景況感が4カ月連続で改善していることを報告。建物売買が「品薄で不動産販売価格が下がらない」として堅調に推移しているという。また不動産代理・仲介の声として「円安により海外資本が不動産投資に流れてきて、さらなる投資が増えると見込んでいる」を紹介している一方、「貸し会議室の稼働が2019年の水準に戻り切っていない」(不動産賃貸)など、厳しい声も聞かれた。