四半期(2022年10~12月)実質GDP成長率(第二次速報季節調整系列値): 前期比0.0%

四半期実質GDP実額(第二次速報原系列値):139兆9182億円/前年比0.4%(出典:内閣府)

MARE月例不動産市況レポート2023年3月号は、以下の章立てにて記して参ります。

1.岸田政権の「人への投資」政策の実態について、2. 不動産市況関連情報:実態経済基本情報について、3. 不動産市況関連情報:景況感について、4. 今後の不動産購入について、です。上記した中で、1では大中小規模企業の賃上げ実態について確認して参ります。

これが、読者様の不動産購入・売却の好機を知るための一助となれば幸いです。

【1.「人への投資」環境整備に関する民間各社の対応及び影響について】

先月号まで、目まぐるしく変化する世界では経済情勢や社会環境と直面し、総合経済対策や補正予算、新しい資本主義の実現に向けた施策を実行し、民需主導の経済成長軌道に回復させるよう、中核となる持続的な賃金上昇の実現を目指すという、政府の決意について記した。岸田政権発足以来、「人への投資」をキーワードに政策運営を進めてきた。その効果は、どうやらこの春、眼前に明らかとなるようである。

株式会社東京商工リサーチが2月20日に公表した情報によると、有効回答4,465社のアンケート調査の中で2023年度春闘において賃上げを実施予定の企業は80.6%であったという。規模別では、大企業が85.5%なのに対し、中小企業は80.0%で、産業別では、賃上げ実施率最大の製造業は85.9%、最小の不動産業は61.6%で、規模や業種によって実施率には大きな差が出ている。一方で、賃上げ実施予定でない企業には以下の理由が散見された。「コスト増加分を十分に価格転嫁できていない」、「増員を優先するため」、「設備投資を優先するため」といった理由である。つまり、賃上げを実施しない企業は、前向きな投資の優先よりも、目先の収益悪化を懸念していると言える。

実際、企業の倒産件数は2月時点で11カ月連続の前年同月比増加となっている。しかも直近3カ月をみると、2022年12月が20.23%、2023年1月が26.10%、2月は25.70%と3カ月続いて20%を上回っている事は、新型コロナウイルス渦を受けた各種公的融資の返済が本格化し、中小企業を中心に経営に行き詰まるケースが増加している事と揆を一にする。コロナ渦前の2019年は月600~800件の倒産件数に比して現在はそこまで多くはないが人手不足と賃上げへの対応ができない起業は受注機会を失い、事業継続の困難化が予測され、倒産件数は「増勢をたどる可能性が高まっている」と指摘する。また、コロナに係る上記融資の返済開始件数が大幅に増えるとされる2023年7月から2024年4月以降の動向を注視する必要があり、企業倒産数及び負債総額の増加が日本経済に与える影響を今後も経過観察していくことが重要であろう。

直近の賃金-物価ギャップはというと、厚生労働省3月7日発表1月毎月勤労統計調査(速報値)によると、物価の影響を除いた現金給与総額(名目賃金)は前年同月比で0.8%増えたが、物価上昇の影響を含めた実質賃金は前年同月比4.1%減と、大幅な減少となっている。2009年12月に、当時、リーマンショックの影響から4.2%減となったが、それと同水準の減少となっている事実は、喫緊の対策が不可欠であることを示しているといえる。上記で確認してきた通り、賃金上昇が実現したとしても、市場において、原材料等価格の上昇分を価格転嫁していく流れは間違いないため、依然として実質賃金の減少が悪化の一途を辿る可能性もある。政府は、賃上げ促進税制優遇措置の整備や事業承継引き継ぎ補助金等、各種補助金を拡充する事で対策を用意しているが、その効果の程はこれから計られる。

以下では、不動産市況を取り巻く経済の実態を確認していく。

【2.不動産市況関連情報:実態経済基本情報】

以下では、実態経済基本情報について確認していく。

表1によると、新設住宅着工数は前月比で3,645戸減少したが、前年比では6.6%増の63,604件となり、上昇を示した。内訳は持家が16,627戸、前年同月比で8.3%減と14ヶ月連続の減少を示し、貸家は24,041戸と前年同月比4.2%増と、23か月連続の増加を示した。また、分譲住宅は22,698戸と前年同月比で25.0%増2ヶ月連続の増加となった。持ち家は、民間が13カ月連続、公的資金は15カ月連続の減少で、持ち家全体での減少となった。貸し家は、民間で7カ月連続の増加、公的資金は4カ月ぶりの減少を示した。分譲では、マンションが2カ月連続の増加、一戸建ては3カ月連続で減少し、マンションが69.6%増を示した。また三幸エステート(株)の2月分データによれば、東京都心5区(千代田区、中央区、港区、新宿区、渋谷区)の大規模賃貸オフィスビル空室率は4.44%と前月比で0.29%上昇し、5ヶ月ぶりに上昇した。同社オフィスビル総合研究所はその予測で、緩やかな低下が続くと予測したが、直近のデータを確認するに、その予測が外れたことが分かる。複数の新築ビルが一定以上の規模の面積の空室を抱えたまま竣工したことが主な要因だという。コロナ渦以前と比較して、昨今はオフィス移転の意思決定に時間を有するケースが増えており、多様な働き方が志向される中、今後も竣工時空室状態のオフィスビルが増えていく可能性があるとする。

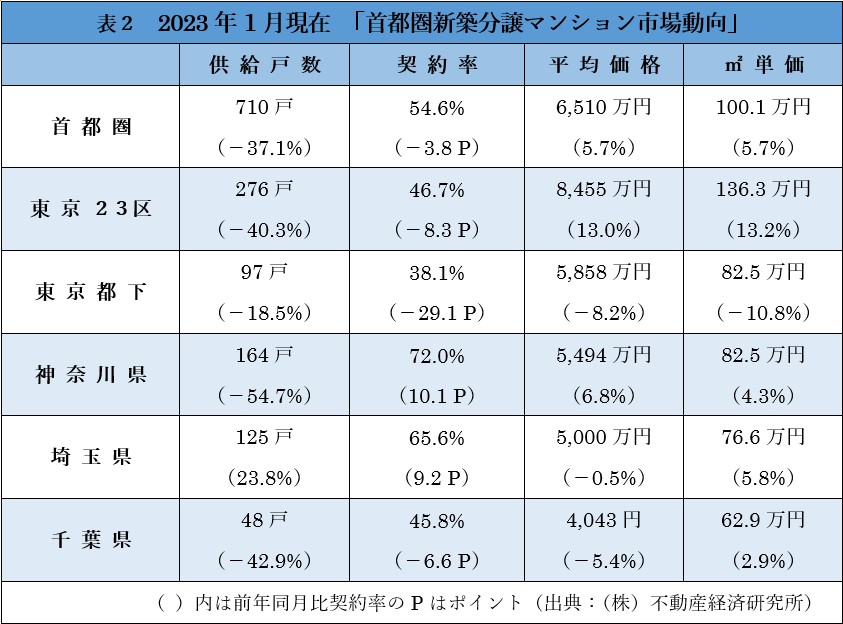

表2、一都三県に限った新築分譲マンション市場動向は、供給戸数で37.1%減少した。例年1月は消費者の流動性が比較的低いことから発売戸数が落ち込みがちであるが、土地価格が堅調に上がり続けており、好立地への新規供給が困難になってきていることが原因と考えられる。

残戸数については、先月5,919件であったが、今回は5,610戸と309戸減少した。供給戸数は前年同月比37.1%減少の710戸と4ヶ月連続で減少した。供給戸数は埼玉県を除く全ての地域で減少し、契約率は神奈川及び埼玉県以外でマイナスを付けた。平均販売価格及び平米単価は全体として上昇し、20階以上の超高層物件契約率は38.3%と、前年同月比で19.3%減少した。

(出典:東京、神奈川、埼玉、千葉各行政府人口統計資料を基に筆者作成 / 2023年2月16日時点)

一都三県全体における初月契約率については、58.4%を示し、昨年9月以来の70%割れとなった。平均戸当り価格は6,157万円で3ヶ月連続上昇し、平米単価は94.7万円で3カ月ぶりに上昇した。従来より筆者が懸念していた残戸数の上昇が、この1月に堅調な減少を示したことは不動産市場の健全性の一端を示したといえる。だが、平米単価や戸当たり価格が上昇し続けている一方契約率の伸びが今一であった点は、価格の頂点が近い事を暗示している可能性が高い。

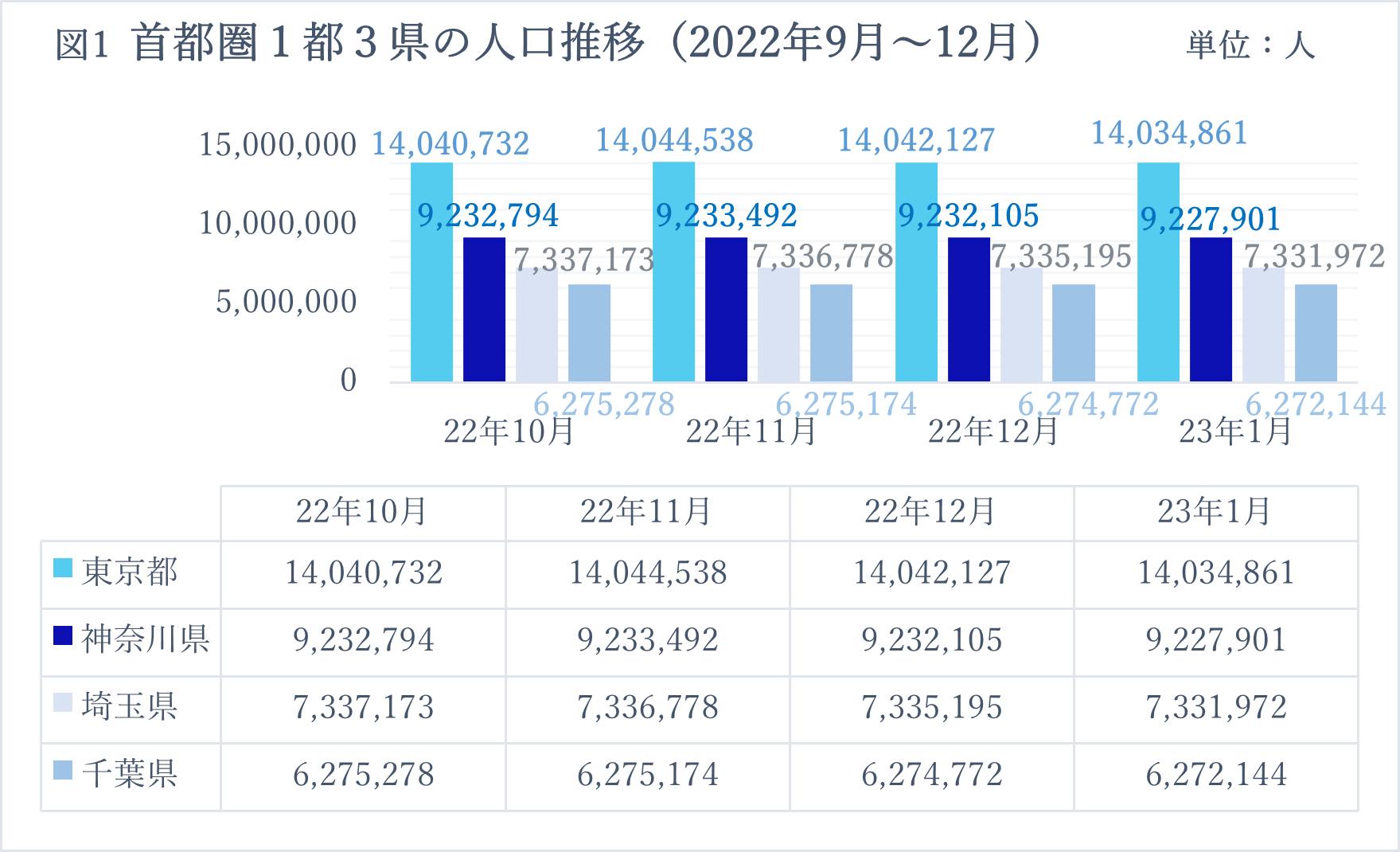

図1、人口の増減については、東京都が2ヶ月連続の人口減少を示し7,266人減を示し、その他3県においても減少した。神奈川県では、4,204人減少し、埼玉県では3,223人減少、千葉県は、2,628人減少した。2023年1月は前月同様、一都三県すべてで転出が超過しており、東京の転出超過は、2カ月連続となった。3月15日公表、株式会社帝国データバンクの情報によると、2022年中に、首都圏から地方へ本社または本社機能を移転した企業は335社で、これは過去20年で最多であったという。場所に縛られない多様な働き方が半恒久的なものとして定着していること、事業継続計画対策の一環でリスク分散として首都圏外へ拠点を設けるケースが増えていることが理由であるという。本社移転と同時に当然ながら人も動くため、首都圏からの人口転出超過を説明する納得のいく現象であるといえる。先月筆者は、仕事の拠点が集積している限り、首都圏一極集中を脱することは困難であると記したが、上記の流れをみるに、今後は少しずつ減少していく流れもまた予測できる。

【3.不動産市況関連情報:景況感について】

本節では、不動産市況に係る景況感を確認していく。まずはマクロデータから確認する。

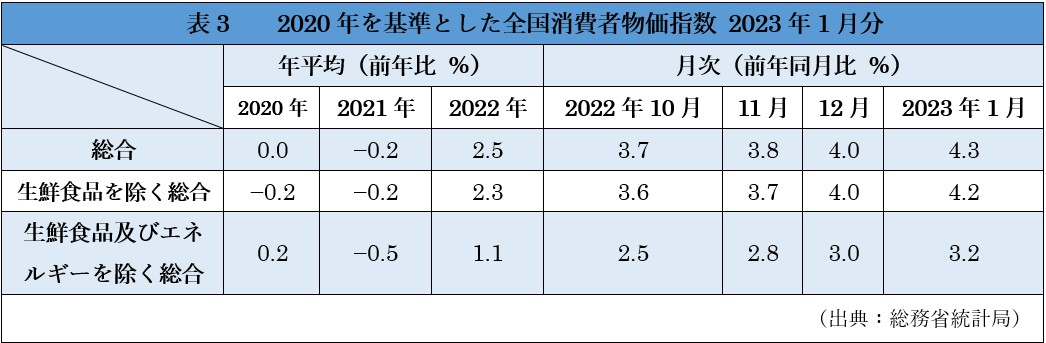

表3、全国消費者物価指数によると総合値は先月より0.3%増加し4.3%となり、生鮮食品を除く総合は0.2%増え4.2%、生鮮食品及びエネルギーを除く総合では0.2%増加し3.2%となった。生鮮食品を除く総合の前年同月比4.2%上昇は、41年4カ月ぶりの高水準となった。これに対し政府は2月24日、首相官邸にて「第7回物価・賃金・生活総合対策本部」の会議を開催し、以下3点を重要政策であると述べた。第一に、エネルギー対策について。電気料金などの高騰については、電力会社各社による規制料金の改定申請に対して、直近の為替や燃料価格水準も勘案するなど、経済産業省による厳格かつ丁寧な審査を行う。そして同省にて、3月中に電力料金抑制に向けた取組等の検討結果をまとめる。第二に、食料品について。苦しい経営環境にある酪農や養鶏など幅広い農業者の負担軽減を図る飼料価格高騰対策の具体化を進めていくこと、輸入小麦の政府売渡価格の激変緩和措置を講じることを、農林水産省によって執り行う。第三に、賃上げについて。労働者の7割を占める中小企業で賃上げが波及させるため、賃上げ原資確保のための適正な価格転嫁を各サプライチェーンで定着を図るという。また、公共工事設計労務単価を5.2%引上げし、公共事業に従事する方々の賃上げにつなげる施策を、厚生労働省、経済産業省及び国土交通省各省による努力を軸に進めるという。実質賃金上昇の効果が現れるには時間を要するため、今後も政策の効果を注視していく。

以下では図2、内閣府景気動向指数を見ていく。先行指数は前月と比較して0.7ポイント(以下「P」)下降し、3ヶ月連続の下降となった。3ヶ月後方移動平均(調査対象月の数値を10、11、12月の平均及び11、12、1月の平均と比較して出した高低値)は0.70P下降し、5ヶ月連続の下降となり、7ヶ月後方移動平均(調査対象月の数値を、6、7、8、9、10、11、12月の平均及び7、8、9、10、11、12、1月の平均と比較して出した高低値)で0.60P下降し、9ヶ月連続の下降となった。一致指数は前月比3.0P下降、2ヶ月ぶりの下降となった。

3ヶ月後方移動平均は1.03P下降し3ヶ月連続の下降となった。7ヶ月後方移動平均は0.39P上昇し15ヶ月ぶりの下降となった。遅行指数は前月比で0.1P下降し2ヶ月連続の下降となった。3ヶ月後方移動平均は0.07P上昇し14ヶ月連続の上昇となった。7ヶ月後方移動平均は 0.26P上昇し11ヶ月連続上昇した。

2カ月連続で先行、一致、遅行指数のすべてで減少を示した。以下では、前月と比べて低下傾向を示した内訳情報を記す。先行指数では、最終需要財在庫率指数が0.41%減少し、鉱工業要生産財在庫率指数が0.61%減少、マネーストックが0.17%減少、東証株価指数が0.03%減少し、中小企業売上げ見通しは0.11%の減少を示した。上昇を示したのは新規求人数が0.20%上昇、新設住宅着工床面積が0.45%上昇、消費者態度指数が0.34%上昇、日経商品指数(42種)が0.05%の上昇を示した。一致指数では、生産指数(鉱工業)が0.70%減少、鉱工業用生産財出荷指数が0.71%減少、耐久消費財出荷指数が0.74%減少、労働投入量指数が0.74%減少、投資材出荷指数(除輸送機械)は0.50%減少、商業販売額(卸売業)は0.13%減少、有効求人倍率は0.13%減少、輸出数量指数が0.31%の減少を示した。一方、商業販売額(小売業)は0.20%上昇し、営業利益(全産業)は0.00%で据え置かれた。遅行指数は、法人税収入が0.26%減少、最終需要財在庫指数が0.36%の減少を示した。一方、完全失業率は0.23%改善、消費者物価指数は0.36%の上昇を示した。総論として内閣府は、景況感を「足踏みしている」と表現した。この表現は2カ月連続であり、景気後退局面に入った可能性を示唆する表現であるため、引き続き今後の景気局面には注意が必要である。

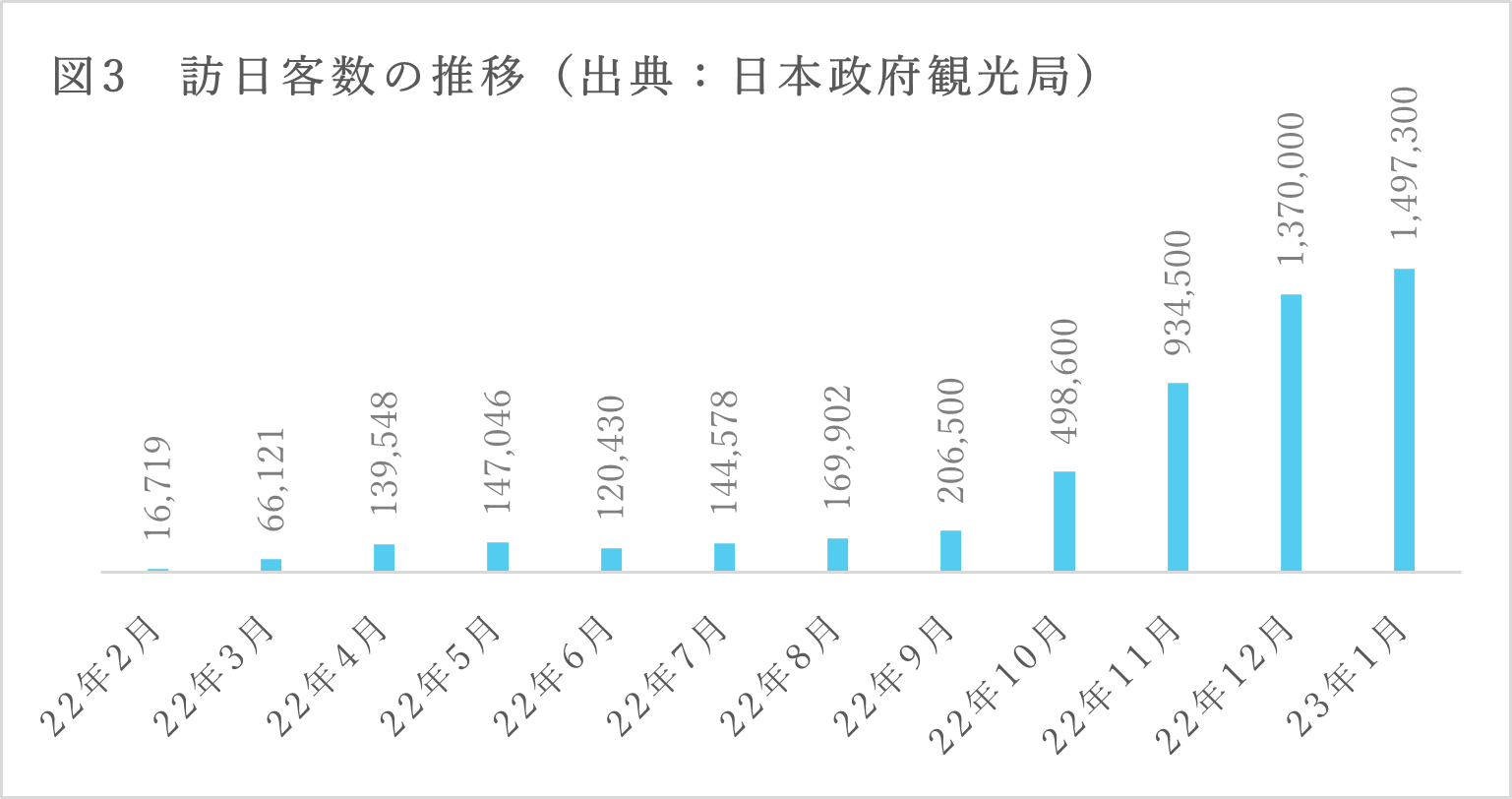

図3は本年1月までの訪日客数の推移である。日本政府観光局2023年2月15日付発表資料によると、旧正月等の影響から、特に東アジアを中心とした国々からの訪日が中心となり、100万人を超えた。コロナ渦以前の水準に達している国、そうでない国が存在し、未だ回復途上にあるという。また、物価や航空券代金の高騰、航空会社の人手不足等の課題が克服される必要があるというが、今後さらに客数が堅調に増加していく可能性が高い。

【4.今後の不動産購入について】

為替動向をみると、本年3月24日時点で130.60円(前年同日121.24円)と、従来よりも円高傾向を示しており、前年同日比では約7.7%の円安となっている。3月10日、米国最大手銀行の一行であるシリコンバレーバンクが、流動性が不十分であり債務超過状態に陥ったことで株価が急落し、カリフォルニア州金融保護改革局により閉鎖された。また3月15日には、金融大手クレディ・スイス銀行の株価が30%急落したことを受けた一連の大手銀行の経営不安は、世界中に衝撃を持って受け止められた。クレディ・スイス銀行はスイス国立銀行からの救済措置を受け、19日にはスイス大手銀行であるUBSにより買収されることが決まり、ひとまずは落ち着きを持って市場には受け取られた。日本の金融庁としては、20日に日本銀行を含む主要中央銀行により米ドル流動性供給の拡充が公表されたことをもって、各国当局による、信用不安拡大を防ぐための迅速な行動を歓迎するとの見解を22日、示した。前後するが、14日には「日本の金融システムの安定に重大な影響を及ぼす可能性は低い」との見解を発表していることは、日本市場関係者へ広く共有された意見となっている。しかし今後、もしも欧米を始めとする各国で預金保護の徹底が困難となれば、深刻な金融危機が世界へ伝播する可能性は否めない。そうした場合、安全資産と言われる円を買い入れる動きが加速しかねず、急激な円高局面を迎える日が訪れるかもしれない。こうした事を念頭に入れれば、ここ30年で最も円安である昨今こそ、海外資産を用いた不動産購入になお、適した時期であると言える。